Akár már a jövő év elején életbe léphetnek az uniós áfacsomag, a ViDA csomag (VAT in the Digital Age, áfa a digitális korban) első, például a vevői készlet szabályok megszüntetését érintő változásai, ha elfogadják a javaslatcsomagot.

Hol tart most a folyamat?

Az EU áfarendszerét korszerűsítő és az áfacsalásokat visszaszorítani tervező ViDA csomag közel két éve került előterjesztésre, és az Európai Bizottság tavaly novemberben terjesztette fel a parlamentnek. Az Európai Parlament 2024. július 24-én publikálta a jogalkotási állásfoglalását, amelyben néhány módosítással jóváhagyja a Bizottság javaslatait. Amennyiben a Bizottság egyetért a módosításokkal, és további módosítást nem eszközöl, álláspontját továbbítja az Európai Tanácsnak és a nemzeti parlamenteknek.

A Parlament javaslatai a ViDA csomag kisebb kiegészítéseit és pontosításokat tartalmaznak, ezek elsősorban az adatbiztonságra és a személyes adatok kezelésére vonatkoznak. A módosítási javaslatok szerint az új rendszerekkel gyűjtött adatokat például csak az Unión belül lehet tárolni, és az adatszolgáltatási követelmények nem vonatkoznak védelmi és nemzetbiztonsági szerződésekre. A magánszemélyek vásárlásaival kapcsolatos adatok kezelését és hozzáférését is korlátoznák a magánélet védelme érdekében.

A ViDA csomag fő céljai

Korábbi cikkünkben már foglalkoztunk a ViDA csomag három fő célkitűzésével:

- digitális adatszolgáltatás bevezetése, a határon átnyúló ügyletek esetében kötelező e-számlázás bevezetése;

- áfaszabályok aktualizálása a platformgazdaság által támasztott kihívások kezelésére;

- egyszeri áfaregisztráció bevezetése.

Alább a három célkitűzés kapcsán várhatóan bevezetendő további újdonságokat mutatjuk be.

Digitális adatszolgáltatás

Az összesítő nyilatkozatot felváltja a digitális adatszolgáltatás, mivel az adóalany által végrehajtott minden egyes ügylet vonatkozásában legkésőbb az adóalany könyvelésében szereplő feladási dátumtól, vagy azon időponttól számított három munkanapon belül kell továbbítani, amikor a számlát ki kellett volna állítani. Így az összesítő nyilatkozat szerepe megszűnik.

A tagállamok az irányelvvel összhangban az elektronikus számlák más formátumú kibocsátását is engedélyezhetik, azonban minden tagállamnak el kell fogadnia az egységes európai szabványt is. Előírhatják továbbá, hogy a belföldi ügyletek esetében is kötelező legyen az elektronikus számla kiállítása.

A ViDA csomag digitális adatszolgáltatásra vonatkozó rendelkezéseit várhatóan 2028 elejétől kell alkalmazni, és 2027 végéig kell implementálni a nemzeti jogba.

Egyszeri áfaregisztráció

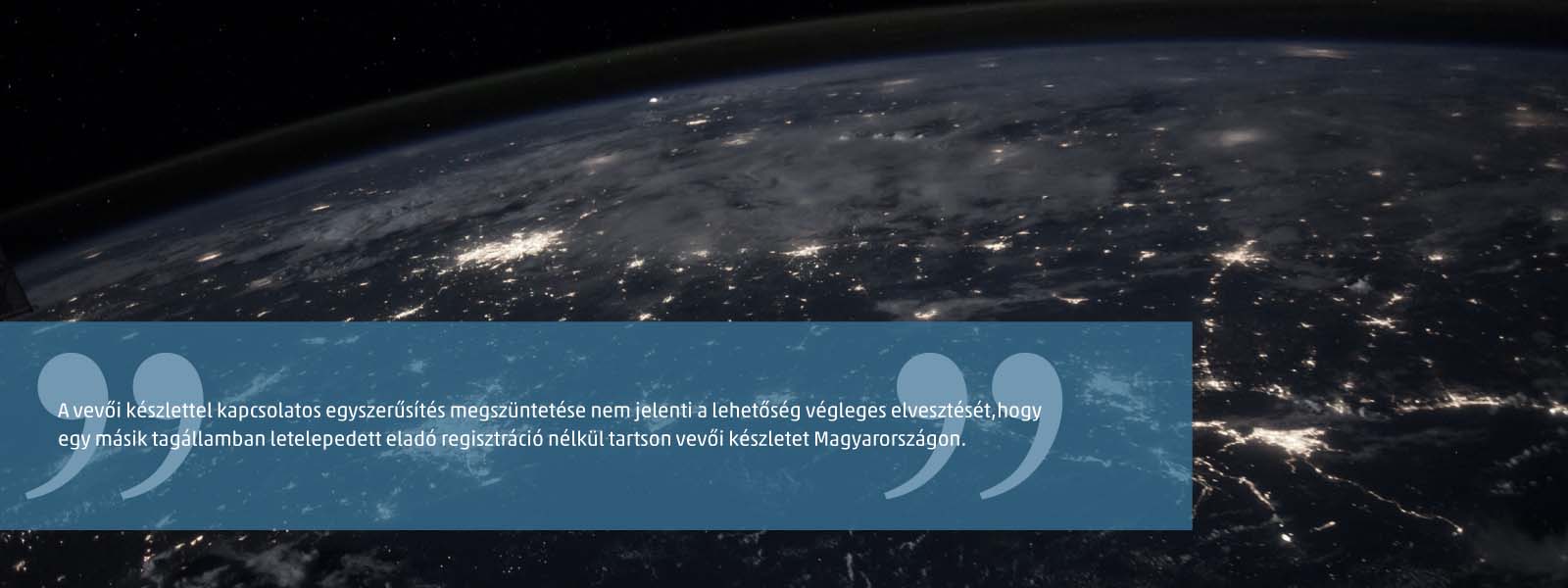

Az egyszeri áfaregisztráció célja az adminisztrációs terhek csökkentése és a tagállamok közötti regisztrációs kötelezettségek felszámolása. Ennek érdekében a ViDA csomag megszünteti a vevői készlettel kapcsolatos egyszerűsítést, amely eddig lehetővé tette, hogy egy másik tagállamban letelepedett eladó regisztráció nélkül tartson vevői készletet Magyarországon. Ennek az egyszerűsítésnek a megszüntetése azonban nem jelenti a lehetőség végleges elvesztését, mivel két meglévő szabályozás kiterjesztésével és módosításával ugyanazt a konstrukciót továbbra is létre lehet hozni, elkerülve a regisztrációs kötelezettséget.

Egy eddig lehetőségként fennálló szabályozást tenne kötelezően alkalmazandóvá a ViDA csomag azon módosítása, amely szerint, ha egy adóalany, aki nem rendelkezik héa-azonosítószámmal abban a tagállamban, ahol a fizetendő áfa keletkezik, olyan adóalanynak értékesít, aki rendelkezik héa-azonosítószámmal az adott tagállamban, akkor kötelező lesz a fordított adózást alkalmazni. Azaz egy fordított áfás belföldi beszerzés keretében a vevő fizetné meg az adót az eladó helyett, így ez a rendszer biztosítja, hogy az értékesítőnek ne kelljen az adott tagállamban nyilvántartásba vetetnie magát, ha ott nem rendelkezik adószámmal. Természetesen ennek ellenére választhatja az adózó, hogy regisztrál az adott tagállamban. Mivel az ilyen típusú fordított áfás beszerzéseket eddig az összesítő nyilatkozatban kellett feltüntetni, így, későbbiekben majd a digitális adatszolgáltatás keretében kell a beszerzőnek adatot szolgáltatnia.

Egyablakos rendszer

A ViDA csomag az egyablakos rendszert kiterjeszti a saját termékek másik államba történő továbbítására is. Az ilyen módon továbbított áruk adómentes beszerzésnek minősülnek a cél tagállamban. Az adóalanynak a székhelye szerinti tagállamban kell regisztrálnia, és az ilyen tevékenységekkel kapcsolatos változásokat, például a tevékenység megkezdését és befejezését be kell jelentenie. A korábban kiadott egyedi héa-azonosítót kell használnia, és az azonosítót kiadó tagállamban havonta elektronikus úton kell benyújtania a héa-bevallást.

Az egyablakos rendszer és a belföldi fordított áfa alkalmazásának kiterjesztésével a korábban vevői készletet alkalmazó adóalanyok továbbra is elkerülhetik a célországban történő regisztrációt. Az új rendszer előnyt jelenthet a hosszabb forgási idővel rendelkező termékek esetén is, mivel az értékesítésnek nincs 12 hónapos határideje.

A vevői készlet kivezetése az első lépések között várható, a tervezet alapján a tagállamok legkésőbb 2024. december 31-ig elfogadják és kihirdetik azokat a törvényi, rendeleti és közigazgatási rendelkezéseket, amelyek szükségesek ahhoz, hogy a vevői készlet szabályok megszüntetésére kerüljenek.

A WTS Klient áfaszakértői több évtizedes szakmai tapasztalatukkal nemcsak a hazai, de a nemzetközi áfaszabályozás terén is hatékonyan tudják támogatni ügyfeleiket. Forduljon hozzánk Ön is bizalommal, ha a cége nemzetközi, EU-n belüli tranzakciókban érintett, és kérdései merülnek fel, hogy milyen változásokra kell készülnie az új szabályok kapcsán!