Die ungarische Regierung änderte angesichts des bewaffneten Konflikts bzw. der humanitären Katastrophe auf dem Gebiet der Ukraine für die Dauer der verkündeten Gefahrensituation das Gesetz Nr. CL von 2017 über die Steuerverfahrensordnung, wodurch sich die Versäumnisstrafe im Vergleich zu vorher verdoppelt.

Welche Versäumnisstrafe ist betroffen?

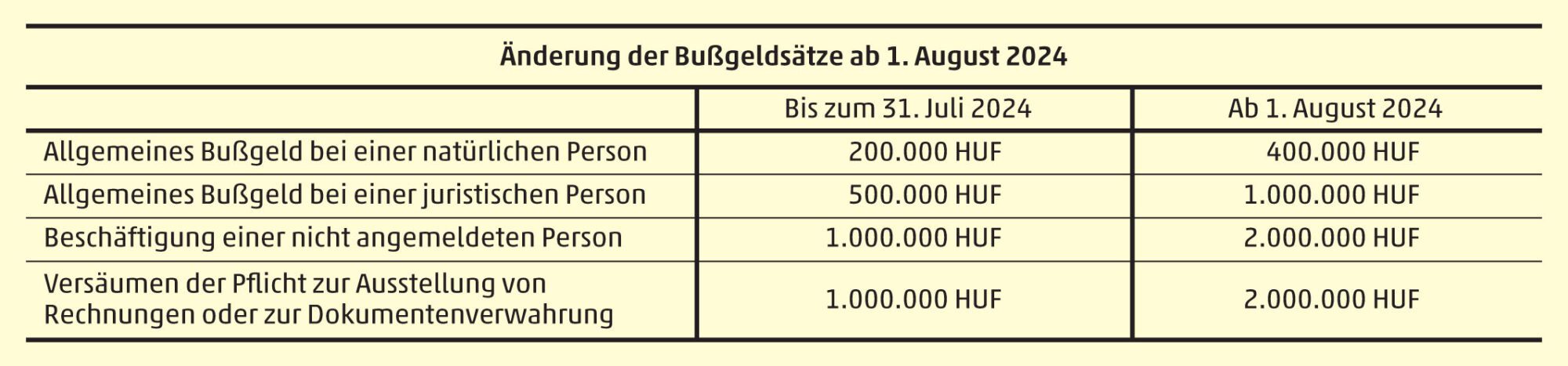

Der Anstieg der Versäumnisstrafe bezieht sich auf die Bußgeldsätze der allgemeinen Versäumnisse bzw. von zwei speziellen Versäumnisformen:

- Die Höhe der allgemein zu verhängenden Versäumnisstrafe kann sich bei natürlichen Personen anstelle von 200.000 HUF auf bis zu 400.000 HUF und bei juristischen Personen anstelle von 500.000 HUF auf bis zu einer Million HUF erstrecken.

- Bei einer Verletzung der Regeln zur Anmeldung von Beschäftigten kann der Steuerzahler anstelle der bisherigen einen Million HUF ab jetzt mit einem Versäumnisbußgeld von zwei Millionen HUF belegt werden.

- Für eine Verletzung der Vorschriften hinsichtlich der Pflicht zur Ausstellung von Rechnungen und Quittungen sowie der Pflicht zur Dokumentenverwahrung ist das zu verhängende Bußgeld ebenfalls von einer Million HUF auf zwei Millionen HUF angestiegen.

Die im Ungarischen Gesetzblatt Nr. 74 am 8. Juli 2024 veröffentlichte Verordnung tritts am 1. August 2024 in Kraft und ist bei einer Verletzung der vom folgenden Tag an fälligen Pflichten von der ungarischen Steuerbehörde anzuwenden.

Wie werden die Bußgelder von der ungarischen Finanzbehörde verhängt?

Damit die Nationale Steuer- und Zollbehörde die vom Gesetzgeber formulierten Normen durchsetzt, kann sie die folgenden Rechtsfolgen anwenden:

- Verzugszinsen

- Steuerstrafen

- Versäumnisstrafe

- Maßnahmen

Von diesen kann die Versäumnisstrafe – als administrative Sanktion – verhängt werden, wenn der Steuerzahler in Ungarn seine Steuerpflicht versäumt bzw. dieses verspätet oder mangelhaft erfüllt.

Beim Verhängen eines Versäumnisbußgeldes ist unter anderem die Bereitschaft des Steuerzahlers zur Rechtsbefolgung, die Schwere, die Häufigkeit bzw. die Dauer des rechtswidrigen Verhaltens wie auch der Umstand zu berücksichtigen, ob er in der gegebenen Situation mit der von ihm zu erwartenden Umsicht vorgegangen ist. Nach Abwägung der Umstände muss die ungarische Finanzbehörde ein der Interessenverletzung angemessenes Bußgeld verhängen, und zwar auch mehrmals bzw. in einem erhöhten Betrag. Darum geht es in der von der Steuerbehörde ausgegebenen Anweisung Nr. 3002/2021 über die Ausübung der Kulanzbefugnis (erreichbar auf Ungarisch hier).

Demgegenüber hat auch der Steuerzahler in Ungarn die Möglichkeit, die Berücksichtigung von Umständen für eine Kulanz zu beantragen und so eine Zahlungsvergünstigung oder -erleichterung zu erreichen.

Beim Verhängen der Versäumnisstrafe ist auch nicht zu vernachlässigen, ob es im gegebenen Fall um einen zuverlässigen oder riskanten Steuerzahler geht. Wird jemand in Ungarn als zuverlässiger Steuerzahler angesehen, wird er auch beim Verhängen der Bußgelder bevorzugt. In Bezug auf Versäumnisstrafe kann die Höchstsanktion 50 % der Obergrenze betragen. Riskante Steuerzahler sind entsprechend schlechter dran, in ihrem Fall beträgt die Mindesthöhe des Versäumnisbußgeldes bei 30 % der Obergrenze des im Übrigen zu verhängenden Bußgeldes.

Auf wen kann sich die Erhöhung der Versäumnisstrafe am ehesten auswirken?

Eine schnelle Antwort auf diese Frage könnte sein, dass es sich auf alle auswirkt, da eine Gruppe der erhöhten Versäumnisstrafe der Finanzbehörde, wie schon erwähnt, die allgemeinen Bußgeldsätze sind, die praktisch alle ungarischen Steuerzahler betreffen, die ihre Steuerpflicht fehlerhaft, unvollständig, mit falschem Datengehalt, verspätet oder überhaupt nicht erfüllen. Daraus ergibt sich, dass die Steuerbehörde, wenn wir beispielsweise versäumen, unsere Gewerbesteuererklärung einzureichen, ein Versäumnisbußgeld bis zu einer Million HUF verhängen kann.

Spezieller ist die Zielgruppe derjenigen, welche die Regeln zur Anmeldung von Beschäftigten verletzen, und über sie führt die ungarische Finanzbehörde eine Datenbank. Die Liste mit etwa 5.500 Steuerzahlern kann auf ihrer Webseite eingesehen werden (erreichbar auf Ungarisch hier). Diese Arbeitgeber sind in der Mehrzahl Einzelunternehmer sowie Akteure im Handel, Baugewerbe bzw. Gastgewerbe. Diese Steuerzahler können mit einem Versäumnisbußgeld bis zwei Millionen HUF belegt werden, wenn sie nicht angemeldete Beschäftigte anstellen oder anstellt haben.

Die Erhöhung des Bußgeldes für Steuerzahler, die ihre Pflicht zur Ausstellung einer Rechnung, vereinfachten Rechnung oder Quittung versäumen oder aber ihre Rechnung, vereinfachte Rechnung bzw. Quittung nicht über den wirklichen Gegenwert ausstellen, bzw. die ihre Pflicht zur Dokumentenverwahrung versäumen, kann sich ebenfalls hauptsächlich auf den Handel und das Gastgewerbe auswirken.

Wegen dieser drastischen Erhöhung der Versäumnisstrafe sollten wir ab jetzt noch mehr als früher auf die von der Steuerbehörde gesetzten Fristen bzw. die Erfüllung der vorgeschriebenen Pflichten achten. Wenn Sie im Bereich der Compliance-Arbeiten Hilfe benötigen, steht Ihnen das Steuerberater-Team von WTS Klient Ungarn immer gern zur Verfügung!