Eine auch die Prüf- und Strafpraxis der NAV (ungarische Steuerbehörde) beeinflussende Frage wurde dem Europäischen Gerichtshof in Form eines Vorabentscheidungsersuchens vorgelegt. Die Mitgliedsstaaten machen von diesem Instrument in dem Fall Gebrauch, wenn in Verbindung mit der Auslegung des EU-Rechts Fragen entstehen. Im vorliegenden Fall betrifft die Frage die Regelungen der Mehrwertsteuerrichtlinien der EU, und die Antwort auf diese Frage wird auch bei der Anwendung des Reverse Charge Verfahrens gemäß dem ungarischen Umsatzsteuergesetz maßgebend sein.

Worum geht es genau in dem Fall?

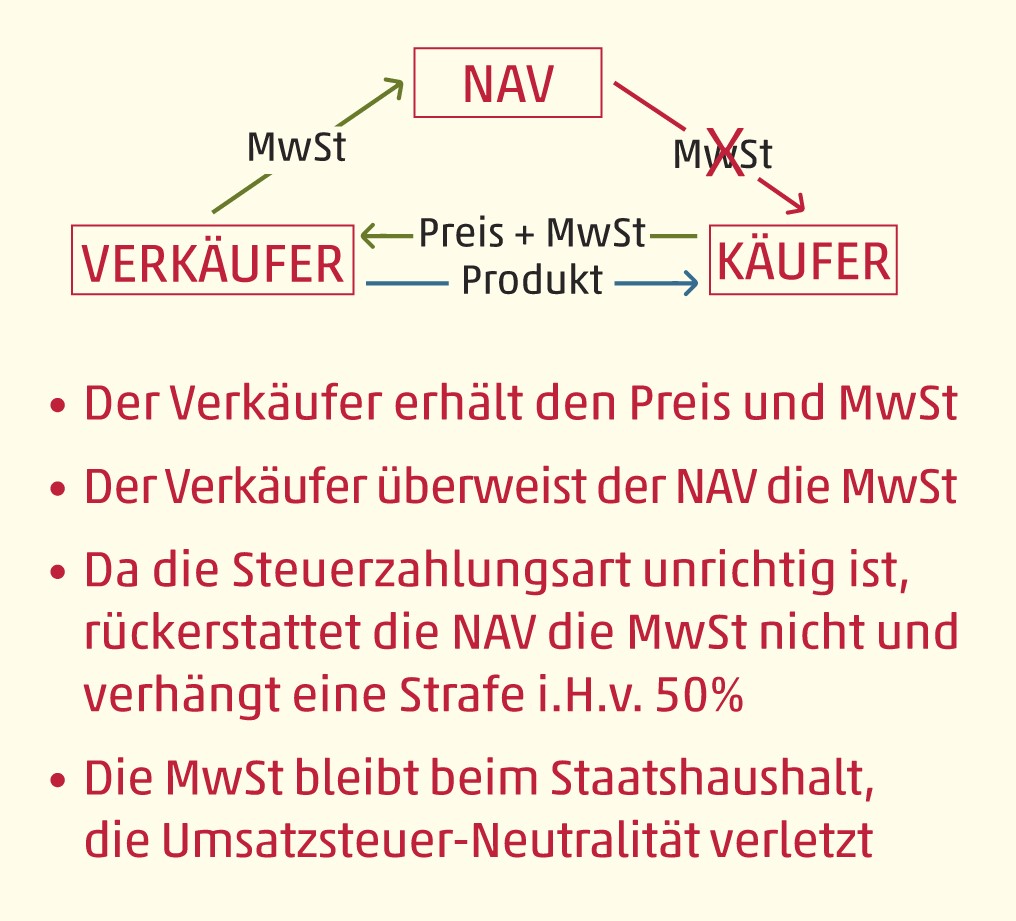

Das Vorabentscheidungsersuchen wurde durch das Verwaltungs- und Arbeitsgericht von Kecskemét vorgebracht. Der gegebene Prozess wurde in Ungarn durch den Kläger Tibor Farkas, der im Rahmen einer Versteigerung einen mobilen Hangar von einer zahlungsunfähigen Gesellschaft kaufte, gegen die Beklagte, die Steuerdirektion der NAV des Komitats Bács-Kiskun eingeleitet. Der Kläger bezahlte den Kaufpreis sowie den durch die Verkäuferin nach der Transaktion berechneten Umsatzsteuerbetrag, den er als Vorsteuer geltend machte.

Die Steuerbehörde merkte jedoch an, dass für die Transaktion die Regeln des Reverse Charge Verfahrens hätten angewendet werden sollen, und sie beanstandete die Geldendmachung der Vorsteuer. Die Steuerbehörde verlangte die Bezahlung der Umsatzsteuer und verhängte eine Strafe in der Höhe von 50% der Umsatzsteuer.

Der obige Fall ist kein Einzelfall, die NAV hat den Abzug der Umsatzsteuerbeträge von Rechnungen, die unrichtigerweise anstatt der Verwendung des Reverse Charge Verfahrens nach den Regeln der normalen Steuerschuldnerschaft ausgestellt wurden, bereits auch in anderen Fällen als unberechtigter Vorsteuerabzug bewertet.

Die wichtigste Frage des im Fall vorgehenden ungarischen Gerichts ist, ob die Praxis der ungarischen Steuerbehörde – wonach die Steuerbehörde zu Lasten des Käufers eine Steuerdifferenz feststellt, wenn der Verkäufer die Rechnung über die erfolgte Transaktion mit Verwendung der normalen Steuerschuldnerschaftsregeln ausstellt, anstatt das Reverse Charge Verfahren zu verwenden, die Erklärung über die Umsatzsteuer einreicht und die Steuer auch einzahlt, und der Käufer die an den Aussteller der Rechnung bezahlte Vorsteuer abzieht, aber er von seinem Recht auf Steuerabzug in Bezug auf die als Steuerdifferenz festgestellte Umsatzsteuer keinen Gebrauch machen kann – mit dem EU-Recht zu vereinbaren ist. Die andere Frage betrifft die Praxis bezüglich der Verhängung von Strafen: ist die 50 prozentige Steuerstrafe eine angemessene Sanktion für die Wahl der unrichtigen Steuerzahlungsart, wenn dem Staatshaushalt keine Steuern entgangen sind und keine Angaben bezüglich eines Missbrauchs aufgetaucht sind.

Wie steht der Fall jetzt?

Als Teil des Verfahrens ist vor kurzem der Antrag des Generalanwalts zur Sache erschienen, in dem der Generalanwalt den Fall teilweise prüft und dem Gerichtshof einen Vorschlag zur Rechtsauslegung macht. Nach der Auffassung des Generalanwalts verstößt die Vorgehensweise der NAV gegen das EU-Recht, und zwar dadurch, dass sie auch in dem Fall eine Strafe verhängt, wenn nicht einmal der Verdacht auf Steuerhinterziehung vorliegt, des Weiteren taucht bei der Vorgehensweise der NAV auch die Verletzung der Umsatzsteuer-Neutralität auf.

Der Gerichtshof stützt sich bei dem Treffen seiner Entscheidung weitgehend auf den Antrag des Generalanwalts, es kommt selten vor, dass ein gegensätzliches Urteil gefasst wird. Vor diesem Hintergrund kann man damit rechnen, dass auch der Gerichtshof eine ähnliche Auffassung bei dem Treffen seiner Entscheidung vertreten wird.

Wie soll es weitergehen?

Die Frage ist gestellt: wie wird die NAV zukünftig vorgehen, wenn der Europäische Gerichtshof dem ungarischen Gericht eine für die Klägerin günstige Rechtsauslegung mitteilt. In diesen Fällen wäre im gegenwärtigen Regelungsumfeld die beste Vorgehensweise, wenn die NAV die betroffenen Teilnehmer auf die falsche steuerrechtliche Auslegung der geprüften Transaktionen (nämlich normale

Steuerschuldnerschaft anstatt des Reverse Charge Verfahrens) aufmerksam machen und den Rechnungsaussteller zur Berichtigung der Rechnung auffordern würde. Nach der Ausstellung der berichtigten Rechnung wäre das Umsatzsteuer-Gleichgewicht wiederhergestellt und in diesem Fall würden weder die Teilnehmer noch der Staatshaushalt einen Schaden erleiden. Selbstverständlich ist dazu auch notwendig, dass die NAV die ursprünglich nicht richtig abgezogene Vorsteuer nicht als unberechtigte Steuerrückforderung betrachtet.

Zwar wäre dieses Verfahren wünschenswert, es könnte aber nicht in allen Fällen eine richtige Lösung bieten. Die Berichtigung der Umsatzsteuer einer Transaktion ist zum Beispiel in dem Fall schwierig, wenn der Rechnungssteller inzwischen aufgelöst wurde oder kann es für den Käufer sogar einen finanziellen Nachteil bringen, wenn der Verkäufer die Umsatzsteuer nach der Berichtigung der Rechnung nicht zurückzahlen kann.

Über das Urteil des EU Gerichtshofes können Sie in diesem Artikel lesen.