Wir konnten uns bereits daran gewöhnen, dass die Steuern in unserem Leben immer präsent sind, sowie auch daran, dass sich die Steuersätze ändern. Die Veränderung der Prozentsätze kann einen starken Einfluss auf unser Leben haben, die Geschäftspläne eines Unternehmens deutlich verändern, neue Investitionen ankurbeln oder einen Konzern, der in mehreren Ländern tätig ist, sogar zum kompletten Überdenken seines Geschäftsmodells bewegen.

Veränderung vom Körperschaftsteuersatz

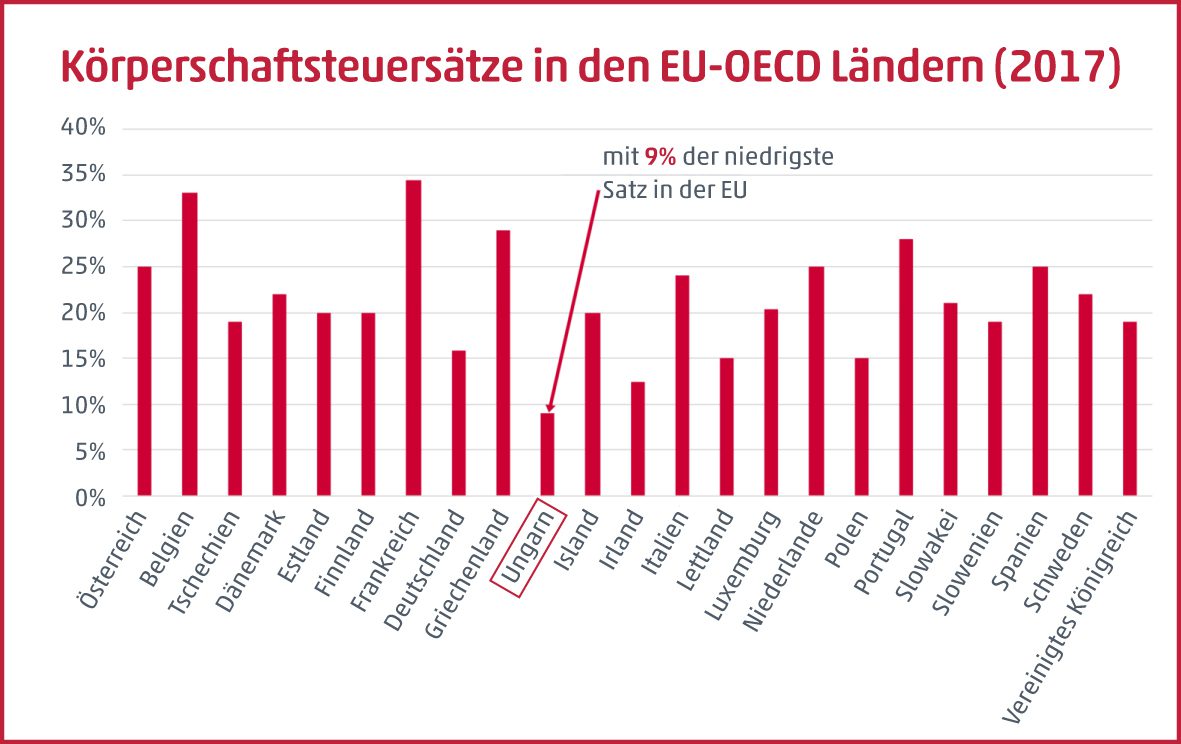

Der Trendverlauf des vergangenen Zeitraums wird deutlich erkennbar, wenn die Veränderung des Körperschaftsteuersatzes in Ungarn untersucht wird. Der kontinuierlich reduzierte Körperschaftsteuersatz ist seit 2017 nunmehr auf eine einstellige Zahl gesunken und beträgt einheitlich 9%. Davor gab es 2 Steuersätze, 10% und 19% (ab der Höhe der Steuerbemessungsgrundlage von 500 Millionen HUF musste der Steuersatz mit 19% angewendet werden). Eine entgegengesetzte Tendenz kann beim Mehrwertsteuersatz beobachtet werden, bei dem die stetige Erhöhung der Rate beobachtet werden konnte, derzeit gipfelt der Steuersatz bei 27%.

Neu überdachte Transaktionen

Die Unterschiede zwischen den Körperschaftsteuersätzen und den Steuerbemessungsgrundlagen machten auch die Einführung des Verrechnungspreismodells erforderlich. Stellen Sie sich mit Hilfe folgendes Beispiels vor, wie einfach es wäre, die Ausgaben bezüglich der Körperschaftsteuer innerhalb einer Unternehmensgruppe zu optimieren, wenn es heute keine Verrechnungspreisregelung geben würde!

Die Analysten eines Konzerns, der aus einem ungarischen und einem deutschen Unternehmen besteht, überwachen ständig die Rentabilität der beiden Fertigungseinheiten und die Höhe der von den Unternehmen gezahlten Körperschaftsteuer. Aufgrund der Tendenz von ein paar Jahren „kommen sie darauf“, dass der Konzern in Deutschland eine deutlich höhere Körperschaftsteuer entrichtet, obwohl beide Unternehmen ein ähnliches Einnahmen- und Kostenniveau bzw. eine ähnliche Struktur aufweisen. Zwischenzeitlich nimmt in Ungarn der Betrag der zu entrichtenden Körperschaftsteuer infolge des sinkenden Steuersatzes kontinuierlich ab. An dieser Stelle entscheiden die Analysten, dass es lohnenswert wäre, die sich aus dem stetigen Rückgang des Körperschaftsteuersatzes in Ungarn bietende Möglichkeit noch besser auszunutzen. Es bleibt nur die Frage offen, wie der Gewinn noch vor der Besteuerung aus Deutschland nach Ungarn verlagert werden könnte, dass währenddessen auch die deutsche Produktion profitabel bleibt.

Der Konzern überdenkt gerade seine Logistikprozesse, darunter auch die Lieferantenverträge und die Konzernleiter denken, dass es sich lohnt, den Rohstoffbereich in den Wirkungskreis des deutschen Unternehmens zu stellen, das über eine größere Vergangenheit und ein umfangreicheres Beziehungskapital (also über eine bessere Verhandlungsmacht) verfügt. Das deutsche Unternehmen verhandelt den Kaufpreis der Rohstoffe auf Basis der für die gesamte Unternehmensgruppe benötigten Rohmaterialien und kann unter Berücksichtigung des Rohstoffbedarfs der gesamten Gruppe einen erheblichen Mengenrabatt erwarten. Anschließend verkauft es das zur ungarischen Produktion benötigte Volumen zu einem reduzierten Preis an das ungarische Unternehmen weiter. Damit reduziert es die Einkaufskosten der Rohstoffe für das ungarische Unternehmen deutlich und generiert geringe Einnahmen für das deutsche Unternehmen. Das Ergebnis ist klar: Das ungarische Unternehmen schließt das Jahr dank der preiswerten Rohstoffe mit einem erheblichen Gewinnanstieg ab, während das deutsche Unternehmen wegen der sinkenden Umsätze niedrige Ergebnisse erzielt. Die oben genannte Steuerplanung führt nach den internationalen Verrechnungspreisprinzipien zu keiner Erhöhung der Bemessungsgrundlage in Deutschland, solange bei der Preisbildung nachgewiesen werden kann, dass das deutsche Unternehmen die Rohstoffe an das verbundene Unternehmen in Ungarn zu Marktpreisen verkauft hat.

Geschäftsmodelländerung

Wir können hierbei mit dem vorherigen Beispiel fortfahren. Der Vorstand des Konzerns setzt sich zusammen und trifft folgende Entscheidung: Ungarn hat soweit ein günstigeres Steuerumfeld geschaffen, dass 6 der 8 Haupteinheiten der deutschen Produktion nach Ungarn verlagert werden sollten. In diesem Fall werden diese Fertigungseinheiten in der deutschen Fabrik tatsächlich stillgelegt und nach Ungarn verlagert. Die Steuer- und Verrechnungspreisregelungen reagieren sehr empfindlich auf einen solchen Schritt, und die deutsche Regelung ist aufgrund der wirtschaftlichen Realitäten auf eine solche Änderung des Geschäftsmodells vorbereitet. Es ist auf jeden Fall lohnenswert, sich vor der Gestaltung einer derart neuen Struktur an einen Berater zu wenden: Die deutsche Regelung nennt das Konzept seit langem „Funktionsverlagerung“, das den oben beschriebenen Transformationsprozess abdeckt und versucht, die verlagerte Geschäftseinheit auch unter Berücksichtigung des Geschäftspotentials der verlagerten Einheiten zu besteuern.