Megszokhattuk már, hogy az adók állandóan jelen vannak az életünkben, ahogyan azt is, hogy a kulcsok változnak. A százalékok változása nagy mértékben befolyásolhatja az életünket, jelentősen átírhatja egy cég üzleti terveit, lökést adhat újabb beruházásoknak, vagy akár teljes újragondolásra is késztethet egy több országban működő vállalatcsoportot.

A társasági adókulcs változása Magyarországon

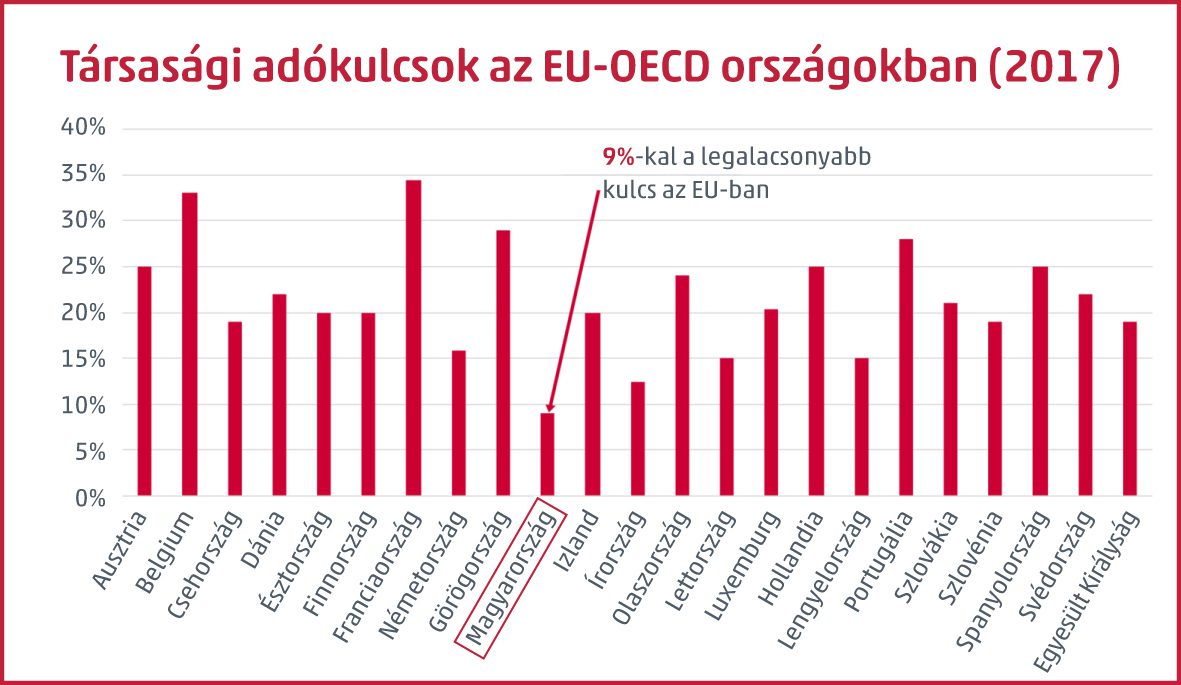

Az elmúlt időszak trendje egyértelműen kirajzolódik, ha megvizsgáljuk a magyar társasági adókulcs változását. A folyamatosan csökkentett társasági adókulcs 2017-től immáron egy számjegyűre fogyott, 9% lett egységesen. Ezt megelőzően két kulcsos volt a rendszer, 10% és 19% (500 millió forintos adóalaptól volt a 19%-os kulcs alkalmazandó). Ellenkező tendenciát figyelhetünk meg az áfakulcs esetén, ahol a mérték folyamatos emelése volt megfigyelhető, jelenleg 27%-on tetőzik az adókulcs.

Újragondolt tranzakciók

A transzferár modell megszületését is a társasági adókulcsok és adóalapok közötti különbségek tették szükségessé. Képzeljük el a következő példa alapján, hogy mennyire egyszerű lenne egy cégcsoporton belül a társasági adó költéseket optimalizálni, ha nem létezne ma transzferár szabályozás!

Egy magyar és egy német vállalatból álló cégcsoport elemzői folyamatosan figyelik a két gyártó egység nyereségességét és a cégek által befizetett társasági adó mértékét. Pár év tendenciája alapján „ráébrednek” arra, hogy Németországban nagyságrendekkel több társasági adót fizetnek, annak ellenére, hogy a két cég hasonló bevétel- és költségszinttel, valamint szerkezettel működik. Közben Magyarországon folyamatosan csökken a fizetendő társasági adó összege a csökkenő kulcs következtében. Ekkor úgy döntenek, hogy érdemes lenne még jobban élni azzal a lehetőséggel, amit a társasági adókulcs folyamatos csökkenése nyújt Magyarországon. A kérdés már csak az, hogy hogyan tudják a profitot még adózás előtt átmozgatni Németországból Magyarországra úgy, hogy közben a német gyártás is rentábilis maradjon.

A cégcsoport éppen újragondolja logisztikai folyamatait, többek között a beszállítói megállapodásait, és úgy gondolják a cégcsoport vezetői, hogy érdemes az alapanyagot a nagyobb múlttal és kiterjedtebb kapcsolatrendszerrel bíró (ezért jobb alkupozícióval rendelkező) német cég hatáskörébe helyezni. A német cég letárgyalja az alapanyagok beszerzési árát a teljes cégcsoport szükségletei alapján, és tekintettel a teljes csoport alapanyag-szükségletére, jelentős mennyiségi kedvezményre számíthat. Ezt követően a magyar gyártáshoz szükséges mennyiséget továbbértékesíti nyomott áron a magyar vállalatnak, ezzel jelentősen csökkenti a magyar cég alapanyag beszerzési költségét, ugyanakkor alacsony bevételt generál a német vállalat számára. Az eredmény egyértelmű: a magyar vállalat az olcsó alapanyagnak hála jelenős profit emelkedéssel zárja az évet, míg a német cég a csökkenő bevétel miatt alacsony eredményt realizál. A fenti adótervezés mindaddig nem jár a nemzetközi transzferár elvek alapján Németországban adóalap növeléssel, amíg az árazás során bizonyítható: a német cég piaci áron értékesítette az alapanyagot a magyar kapcsolt vállalkozásának.

Üzleti modellváltás

Az előző példa alapján haladhatunk még tovább. Összeül a cégcsoport vezető testülete, és meghozzák a döntést: annyival kedvezőbb adózási környezetet teremtett Magyarország, hogy a német gyártás 8 fő egységéből 6-ot át kell telepíteni Magyarországra. Ebben az esetben ténylegesen felszámolják a német gyárban ezeket a gyártó egységeket, és azokat áttelepítik Magyarországra. Az adó- és transzferár szabályok rendkívül érzékenyen reagálnak egy ilyen lépésre, a német szabályozás a gazdasági realitások alapján fel van készülve egy ilyen üzleti modellváltásra. Egy ilyen új struktúra kialakítását megelőzően érdemes minden esetben tanácsadóhoz fordulni: a német szabályozás régóta nevesíti a „Funktionsverlagerung” fogalmát, amely fedi a fent leírt átalakítási folyamatot, és különböző adózási megoldásokkal igyekszik az áttelepített egységek üzleti potenciálját is figyelembe véve megadóztatni az átköltöztetett üzleti egységet.