Die zur Zeit bekannte, ab 1. Januar 2021 in Kraft tretende Änderung des Gesetzes Nr. CXLVII von 2012 über die Pauschalsteuer für gering besteuerte Unternehmen (ungarische Abkürzung: KATA) und die Steuer für Kleinunternehmen wird die Steuerlasten für gering besteuerte Unternehmen oder ihre Auftraggeber bedeutend erhöhen.

Das Wesen der Änderung besteht darin, dass in Abhängigkeit davon, wer die Vertragsparteien sind und um was für große Geschäfte es geht, eine Steuerzahlungspflicht von 40 % auftreten kann. All dies kann zu einer Erhöhung des Preisniveaus von Transaktionen führen, doch um den wirklichen Preis des Geschäfts kalkulieren zu können, sollte man sich darüber im Klaren sein, wann und welche Partei – das gering besteuerte Unternehmen oder der Auftraggeber – die Steuer zahlt und dementsprechend die Verträge ändern.

Wen belastet die neue Steuer für gering besteuerte Unternehmen?

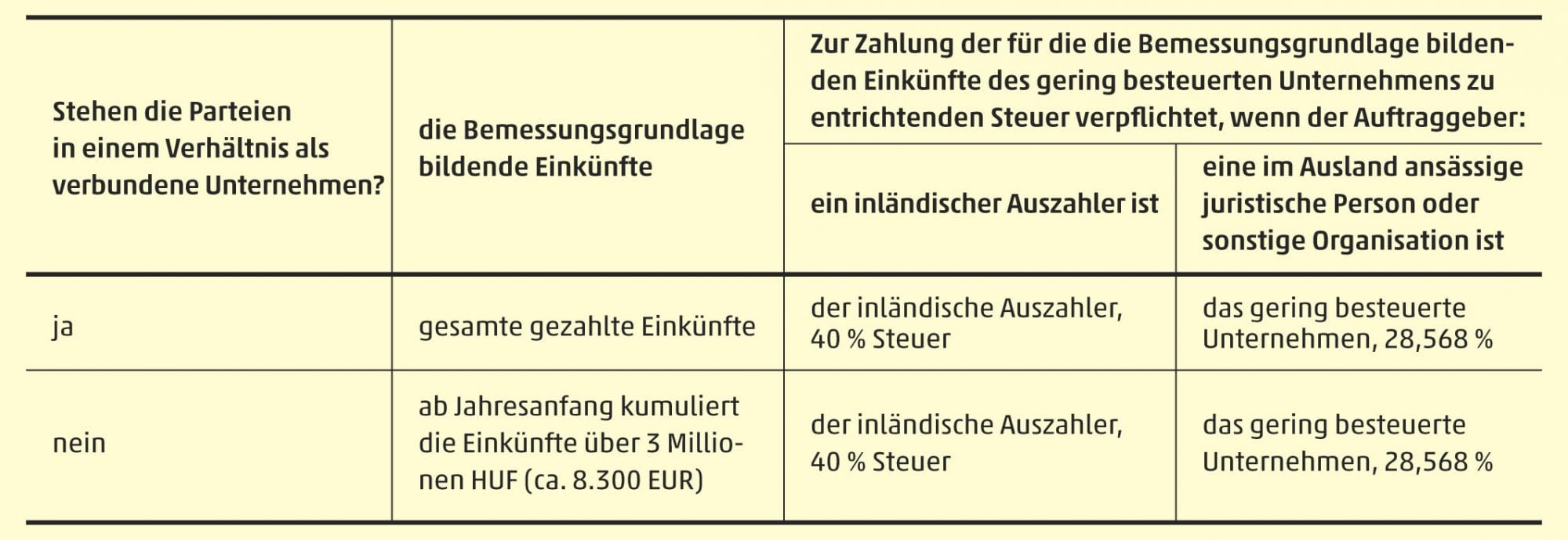

In Ungarn tritt für jeden Forint der Geschäfte zwischen gering besteuerten Unternehmen und mit ihnen in einem Verhältnis als verbundene Unternehmen stehenden Parteien eine Steuerzahlungspflicht von 40 % auf. Bei Geschäften zwischen nicht verbundenen Unternehmen entsteht für vom selben Auftraggeber erhaltene, vom Jahresanfang an kumulierte Umsätze über 3 Millionen HUF (ca. 8.300 EUR) eine Steuerzahlungspflicht von 40 %.

Wer zur Steuerzahlung in Ungarn verpflichtet ist und wie hoch seine Steuerlast ist, hängt davon ab, ob der Auftraggeber ein Auszahler laut Gesetz über die Steuerverfahrensordnung (StVerfO) oder aber eine im Ausland ansässige juristische Person oder sonstige Organisation ist. Im ersten Fall müssen nämlich die Auftraggeber die besagte Steuer von 40 % zahlen, während im letzteren Fall das gering besteuerte Unternehmen es tut.

Es hat sich nicht geändert, dass gering besteuerte Unternehmen von ihren im Kalenderjahr erzielten Einkünften für den Teil über 12 Millionen HUF (ca. 33.300 EUR) in Ungarn 40 % Steuer zahlen. Die Änderung besteht darin, dass die Bemessungsgrundlage der aufgrund von Geschäften zwischen Parteien, die in einem Verhältnis als verbundenes Unternehmen stehen, bzw. von Geschäften über Einkünften von 3 Millionen HUF anfallenden Steuerzahlungspflicht von 40 % bei der Berechnung des Schwellenwertes von 12 Millionen HUF außer Acht gelassen werden muss.

Präzisierungen im neuen Steuerpaket

Das vom Parlament am 17 November angenommene Steuerpaket für 2021 baut bei Einkünften von einer mit einem gering besteuerten Unternehmen in einem Rechtsverhältnis als verbundenes Unternehmen stehenden ausländischen juristischen Person bzw. bei Einkünften von einem ausländischen Auszahler über 3 Millionen HUF einen Ausgleichsfaktor ein, unter der Maßgabe, dass in diesem Fall die Steuer von 40 % nicht vom Auszahler, sondern vom gering besteuerten Unternehmen getragen wird: die Bemessungsgrundlage der Steuer bilden nicht die gesamten Einkünfte über 3 Millionen HUF (oder im Fall von verbundenen Unternehmen nicht die gesamten Einkünfte), sondern nur 71,42 % davon. Das bedeutet in der Praxis bezogen auf die die Bemessungsgrundlage bildenden Einkünfte einen Steuersatz von 28,568 %.

Der Satz von 28,568 % ist deshalb genau so viel, da der zur Zahlung der Steuer verpflichtete KATA-Steuerpflichtige bei einer Preiserhöhung um 40 % genauso viel Steuer zahlt, wie der inländische Auszahler ohne Preiserhöhung. D. h. – an einem Beispiel veranschaulicht –, wenn das gering besteuerte Unternehmen einem inländischen Auszahler in Zukunft 100 HUF in Rechnung stellt, kostet das den inländischen Auszahler 140 HUF, da er die 40 HUF Steuern trägt. Beim gering besteuerten Unternehmen bleiben 100 HUF. Dem ausländischen Unternehmen stellt das gering besteuerte Unternehmen mit einer Preiserhöhung um 40 % 140 HUF in Rechnung und zahlt 28,568 % davon, d. h. 40 HUF Steuern an die Finanzbehörde. Beim gering besteuerten Unternehmen bleiben auch in diesem Fall 100 HUF.

Frist für die Zahlung und Erklärung der neuen Steuer von 40 %

Wenn das gering besteuerte Unternehmen zur Steuerzahlung verpflichtet ist, muss die neue Steuer bis zum 12. des Monats nach der Realisierung der steuerpflichtigen Einkünfte für eine 71,42 % der die Bemessungsgrundlage bildenden Einkünfte entsprechende Bemessungsgrundlage gezahlt und bis zum 25. Februar des Jahres nach dem Steuerjahr erklärt werden.

Ist der Auftraggeber zur Steuerzahlung verpflichtet, muss die Steuer bis zum 12. des Monats nach der Zahlung der steuerpflichtigen Einkünfte gezahlt und erklärt werden. Und bis zum 31. Januar des Jahres nach dem Berichtsjahr muss er das gering besteuerte Unternehmen über die als Bemessungsgrundlage für die 40%ige Steuer berücksichtigte Summe informieren. Über all das hinaus sind gering besteuerte Unternehmen und auch ihre Auftraggeber zu weiteren Datenleistungen verpflichtet.

Schriftliche Informationspflicht für gering besteuerte Unternehmen

Ab 1. Januar 2021 darf die Privatperson nur bei einem einzigen Rechtsverhältnis als gering besteuerte Person angemeldet werden. Wenn sie mehr Rechtsverhältnisse hat, werden die weiteren von der Finanzbehörde aufgelöst.

Gering besteuerte Unternehmen müssen ihren Auftraggeber bei Vertragsabschluss schriftlich davon in Kenntnis setzen, dass sie als gering besteuertes Unternehmen angesehen werden. Gering besteuerte Unternehmen müssen des Weiteren den mit ihnen in einem Vertragsverhältnis stehenden Auszahler vor einer Änderung – unter Angabe des Anfangszeitpunktes der Änderung – auch davon unterrichten, wenn ihre Rechtsstellung als gering besteuertes Unternehmen erlischt oder neu entsteht. Ihre Informationspflicht müssen gering besteuerte Unternehmen hinsichtlich der vor 2021 eingegangenen Verträge bis zum 15. Januar 2021 erfüllen.

Die neue 40%ige Steuer für gering besteuerte Unternehmen kann – durch die Verträge mit ihren Zulieferern – auch zahlreiche große und mittlere Unternehmen betreffen. Bei Geschäften mit Zweigniederlassungen und Handelsrepräsentanzen wird es besonders angebracht sein, sich im Voraus mit Steuerexperten, Juristen und Beratern für Rechnungslegung zu konsultieren. Die Experten von WTS Klient Ungarn helfen Ihnen gern auf jedem Gebiet bei einer Durchsicht der mit der neuen 40%igen Steuer verbundenen Pflichten. Wenden Sie sich vertrauensvoll an uns.