Neben der Optimierung der Prozesse bei der Steuerzahlung und Rechnungslegung stellt die Verhinderung und Aufdeckung von Rechtsverletzungen, Betrug bei der Berufsausübung bzw. unbeabsichtigten Fehlern eine wichtige Voraussetzung für den effizienten Betrieb und den geschäftlichen Erfolg eines jeden Unternehmens dar. Wie ich das bereits in einem meiner früheren Artikel eingehend ausführte, verlieren die Unternehmen etwa 5 % ihrer Jahresumsätze durch diverse Betrugsfälle, die bei der Berufsausübung begangen werden. Das ist nicht wenig, und außerdem kann dieser Anteil mit Hilfe der Betrugsermittlung und ihrer Instrumente mit Leichtigkeit gesenkt werden. In meinem jetzigen Artikel stelle ich eine bei der Betrugsermittlung angewandte mathematische Regel vor, die sich mit der Häufigkeit der Verwendung der Zahlen beschäftigt und außerordentlich gut funktioniert, wenn Tricks bei der Buchhaltung und den Wirtschaftsvorgängen dargestellt werden sollen. Man nennt sie Benfordsches Gesetz.

Benfordsches Gesetz und seine Entdeckung

Die später Benfordsches Gesetz genannte Gesetzmäßigkeit wurde erstmals von dem kanadisch-amerikanischen Astrophysiker Simon Newcomb entdeckt. 1881 bemerkte er beim Durchblättern der Logarithmentafeln in der Bibliothek, dass die ersten Seiten stärker abgenutzt waren als die hinteren, d. h. dass entschieden häufiger nach Zahlen gesucht wurde, die mit kleineren Ziffern begannen als mit größeren. Nach ein paar Untersuchungen stellte er auch eine Formel auf, wonach beim Auftreten der ersten Ziffern der Zahlen eine logarithmische Verteilung beobachtet werden kann. Demnach kamen die mit einer 1 beginnenden Zahlen etwa 6-mal häufiger vor als die mit einer 9 beginnenden Zahlen. Die Entdeckung geriet in Vergessenheit, und zwar bis 1938, als der Amerikaner Frank Benford das Thema wieder hervorkramte und publizierte, dabei aber bereits etwa 20.000 Daten aus der Praxis präsentierte. Der Physiker und Ingenieur wies an Datensätze aus den Bereichen Population, Volkswirtschaft, Geographie, Chemie usw. und an Stichproben von zahlreichen praktischen Bereichen den Zusammenhang nach, der später unter dem Namen Benfordsches Gesetz bekannt wurde.

Benfordsches Gesetz und seine Anwendungsbereiche

Die Gesetzmäßigkeit Benfordsches Gesetz funktioniert großartig bei wirtschaftlichen Datensätzen, kann aber beispielsweise nicht bei zufälligen Zahlen (Lottozahlen usw.) oder bei Daten mit einem begrenzten Wert (Körpergröße) angewendet werden. Eines der Hauptbereiche der wirtschaftlichen Anwendung ist die Betrugsermittlung. Die Steuerbehörde der USA nutzt diese Methode bereits seit den 80er Jahren, um verdächtige Fälle herauszufiltern. Die auf einer realen Tätigkeit beruhenden Daten der Wirtschaftsbeteiligten folgen mit hoher Wahrscheinlichkeit der Benford-Verteilung, zufällig erfundene, künstlich generierte Daten aber nicht. Entspricht eine wirtschaftliche Datenreihe nicht der Benford-Verteilung, bedeutet das nicht automatisch, dass ein Betrug oder ein Fehler erfolgt ist, es zeigt aber auf großartige Weise an, was man eingehend prüfen sollte.

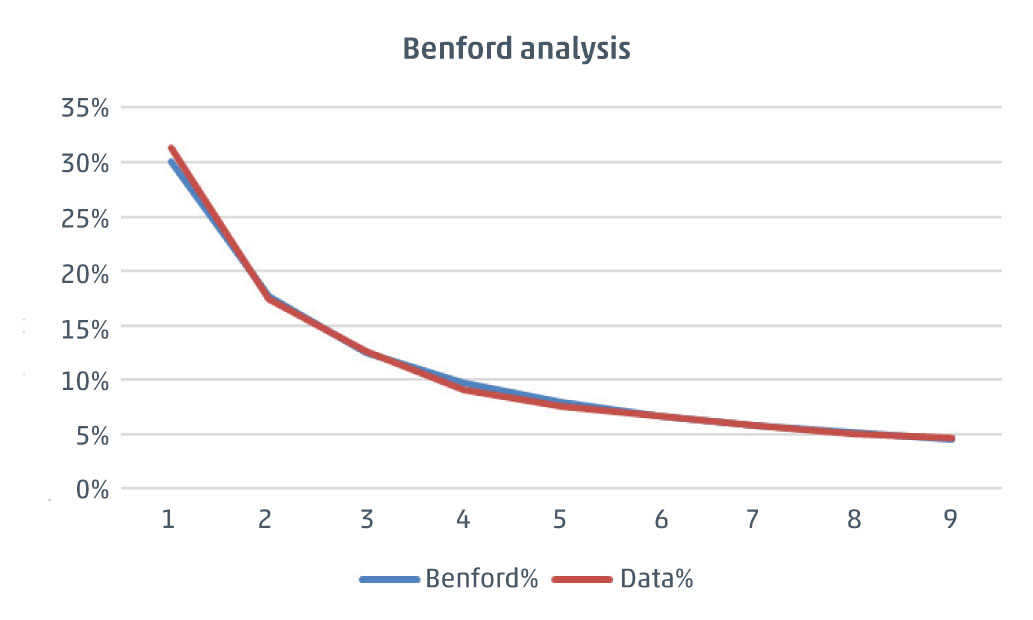

Beim ersten Hören kann es erscheinen, als wenn die Gesetzmäßigkeit Benfordsches Gesetz sogar unserem Bauchgefühl widerspricht, weshalb ich vorschlage, es, wenn möglich, an den eigenen Daten auszuprobieren. Wenn beispielsweise die Endbeträge von wenigstens eintausend Rechnungen zur Verfügung stehen, kann mit Hilfe einer Excel-Tabelle in kürzester Zeit eine Analyse vorgenommen werden. Als Hilfe kann hier eine Mustertabelle heruntergeladen werden, die einen echten Datenbestand von 33.000 Firmenrechnungen enthält (die Tabelle kann frei verwendet werden, wobei die erste Spalte mit der eigenen Datenreihe aufzufüllen ist). Wenn wir das Ergebnis grafisch darstellen, ist es auch visuell sichtbar, dass die geprüften Daten fast vollständig mit den durch die Grundsatz Benfordsches Gesetz vorausgesehenen Werten übereinstimmen.

Wenn wir neugierig sind, inwieweit unsere Datenreihe der Benford-Verteilung „nahe kommt”, müssen wir über die visuelle Erfahrung durch die Grafik hinaus statistische Methoden anwenden. Es gibt zahlreiche Tests, mit denen die Konformität mit der Gesetzmäßigkeit Benfordsches Gesetz geprüft werden kann, von denen der z-Test, der Chi-Quadrat-Test, die mittlere absolute Abweichung (MAD) bzw. der Summentest die am häufigsten angewendeten Tests sind. Mit Hilfe der Tests kann exakt entschieden werden, inwieweit die Datenreihe zu den Erwartungen passt, doch sprengt die detaillierte Vorstellung den Rahmen dieses Artikels.

Das Benfordsches Gesetz genannte Prinzip kann auf sehr unterschiedliche Art und Weise sowie an sehr verschiedenen Stellen angewendet werden. Man kann z. B. über die Analyse von Wahlergebnissen oder auch von einem Test der mit der Corona-Pandemie verbundenen Daten lesen. In zahlreichen Lebensbereichen, wo eine größere Zahl von Daten zur Verfügung steht, kann die Methode eingesetzt werden, um zu prüfen, ob die Daten manipuliert oder durch reale Ereignisse generiert wurden.

Die Aufdeckung bzw. Verhinderung von Wirtschaftsbetrug ist das elementare Interesse jedes Wirtschaftsteilnehmers. Der Geschäftszweig Business Automation von WTS Klient Ungarn steht Ihnen gern zur Verfügung, wenn bei Ihnen eine Überprüfung der Buchhaltung oder eines anderen Bereichs des Geschäftsablaufs erforderlich wäre.