Az adózási és számviteli folyamatok optimalizálása mellett minden vállalat hatékony működésének és üzleti eredményességének fontos feltétele a jogsértések, a foglalkozás körében elkövetett csalások, illetve a nem szándékos hibák kivédése és feltárása. Mint azt egy korábbi írásomban már részleteztem, a vállalkozások éves árbevételüknek mintegy 5%-át veszítik el különböző, foglalkozás körében elkövetett csalások következtében. Ez az arány nem kevés, ráadásul a csalásvizsgálat és annak eszközei segítségével könnyen csökkenthető is. Jelen cikkemben egy, a csalásvizsgálatban alkalmazott matematikai szabályt mutatok be, amely a számok használatának gyakoriságával foglalkozik, és rendkívül jól működik a könyvelési, gazdasági trükközések feltérképezésére. Ez a Benford-törvény.

A Benford-törvény felfedezése

A Benford-törvény első felfedezője egy kanadai-amerikai asztrofizikus, Simon Newcomb volt. 1881-ben a könyvtárban levő logaritmus táblázatokat lapozgatva azt tapasztalta, hogy az első oldalak viseltesebbek, mint a hátsók, azaz határozottan gyakrabban kerestek benne kisebb számjeggyel kezdődő számokra, mint a nagyobbakra. Egy kis kutatás után egy képletet is felállított, miszerint logaritmikus eloszlás figyelhető meg a számok első számjegyeinek előfordulásában. Eszerint az 1-essel kezdődő számok kb. 6-szor gyakrabban fordulnak elő, mint a 9-essel kezdődőek. A felfedezés érdektelenségbe merült egészen 1938-ig, amikor az amerikai Frank Benford újra elővette és publikálta a témát, de immár gyakorlatból vett kb. 20 000 adaton prezentálva. A fizikus-mérnök népességi, közgazdasági, földrajzi, kémiai stb. adatsorokon, számos gyakorlati területről vett mintán igazolta az összefüggést, amely ezután Benford-törvény néven vált ismertté.

A Benford-törvény alkalmazási területei

A Benford-törvény remekül működik a gazdasági adatsorokon, de nem alkalmazható például véletlen számokon (lottószámok stb.) vagy korlátozott értékű adatokon (testmagasság). A gazdasági alkalmazás egyik fő területe a csalásvizsgálat. Az USA adóhatósága már a 80-as évek óta használja ezt a módszert a gyanús esetek kiszűrésére. A gazdasági szereplők valós tevékenységen alapuló adatai nagy valószínűséggel követik a Benford-eloszlást, azonban a véletlenszerűen kitalált, mesterségesen generált adatok nem. Amennyiben egy gazdasági adatsor nem felel meg a Benford-eloszlásnak, nem jelenti automatikusan, hogy csalás vagy hiba történt, de remek figyelmeztető jelzés arra, hogy mit érdemes részletesen kivizsgálni.

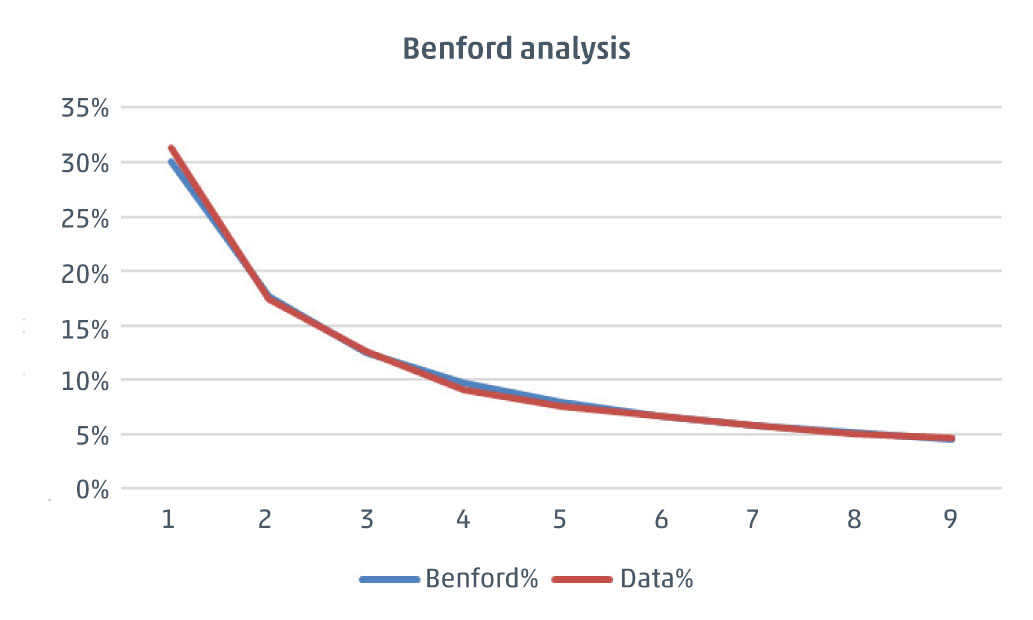

Első hallásra megérzéseinkkel akár ellentétesnek tűnhet a Benford-törvény, ezért javaslom, aki teheti, próbálja ki saját adatain. Amennyiben rendelkezésre áll pl. legalább ezer számla végösszesen érték, egy excel táblázat segítségével pillanatok alatt elvégezhető az elemzés. Segítségként itt letölthet egy mintatáblázatot, ami egy valós 33 000 tételes céges számla adatállományt tartalmaz (a táblázat szabadon felhasználható, az első oszlopot kell feltölteni saját adatsorral). Az eredményt grafikonon megjelenítve vizuálisan is látható, hogy a vizsgált adatok szinte teljesen megegyeznek a Benford-törvény által előre jelzett értékekkel.

Amennyiben kíváncsiak vagyunk, hogy az adatsorunk mennyire „közelíti” meg a Benford-eloszlást, a grafikonos vizuális élményen túl statisztikai módszertanokhoz kell fordulni. Számos olyan teszt létezik, amellyel megvizsgálható a Benford-törvénynek való megfelelőség, ezek közül a leggyakrabban alkalmazott tesztek a z-próba, a khi-négyzet teszt, az átlagos abszolút eltérés (MAD) próba, illetve az összegző teszt. A tesztek segítségével egzakt eldönthető, hogy az adatsor mennyire illeszkedik az elvárthoz, részletes ismertetésük azonban túlmutat jelenlegi cikkünkön.

A Benford-törvény nagyon változatos módokon és helyeken alkalmazható. Olvashatunk pl. választási eredmények elemzéséről, vagy a koronavírus-járvánnyal kapcsolatos adatok teszteléséről is. Az élet számos területén, ahol nagyobb darabszámú adat áll rendelkezésre, bevethető a módszer annak vizsgálatára, hogy az adatok manipuláltak, vagy valós események generálták.

A gazdasági csalások feltárása, illetve megakadályozása minden gazdasági szereplőnek elemi érdeke. A WTS Klient Business Automation üzletága készséggel áll rendelkezésére, ha a könyvelés vagy az üzletmenet más területén felülvizsgálatra lenne szüksége.