Durch die Vergünstigungen bei der Steuerzahlung möchte die ungarische Regierung die wirtschaftlichen Verluste der Unternehmen senken, die von den wegen der zweiten Welle der Corona-Pandemie im Herbst eingeführten Beschränkungen besonders schwer getroffen werden. In der ersten Runde verkündete sie Beschränkungen für 30 Tage und die damit verbundenen Vergünstigungen bei der Steuerzahlung erschienen am 10. November 2020, in der Nacht zum Dienstag in der Nummer 242 des Ungarischen Gesetzblattes.

Welche Sektoren betreffen die Vergünstigungen bei der Steuerzahlung?

Vergünstigungen bei der Steuerzahlung stehen aufgrund der Regierungsverordnung Nr. 485/2020 (XI. 10.) Korm. über einzelne Maßnahmen zum Schutz der Wirtschaft während der Gefahrensituation für den Monat November 2020 den Unternehmen zu, die als wesentliches Haupttätigkeitsprofil eine der folgenden Tätigkeiten betreiben:

- Restaurants, Imbissstuben und sonstiges Gastgewerbe

- Event-Catering

- Ausschank von Getränken

- Filmvorführung

- Messe-, Ausstellungs- und Kongressveranstalter

- Sport- und Freizeitunterricht

- Vortragskunst

- Erbringung von Dienstleistungen für die Vortragskunst

- Betreibung von Kunsteinrichtungen

- Tätigkeit von Museen

- Betreibung von Botanischen und Zoologischen Gärten bzw. Naturschutzgebieten

- Betreibung von Sportanlagen

- Tätigkeit von Sportvereinen

- Dienstleistungen von Fitnesszentren

- Sonstige Sporttätigkeit

- Tätigkeit von Vergnügungsparks und der Unterhaltungsindustrie

- Leistungen zur Verbesserung des körperlichen Wohlbefindens oder

- Erbringung von Dienstleistungen der Unterhaltung und der Erholung

Aufgrund der Regierungsverordnung ist als tatsächliches Haupttätigkeitsprofil die Tätigkeit anzusehen, aus welcher der Auszahler bzw. der Steuerpflichtige nach der Steuer für Kleinunternehmen (KIVA-Steuer) in den sechs Monaten vor dem Inkrafttreten dieser Verordnung die meisten Einkünfte, doch wenigstens 30 % seiner Einkünfte hatte.

Bei welchen Steuerarten gelten die Vergünstigungen bei der Steuerzahlung?

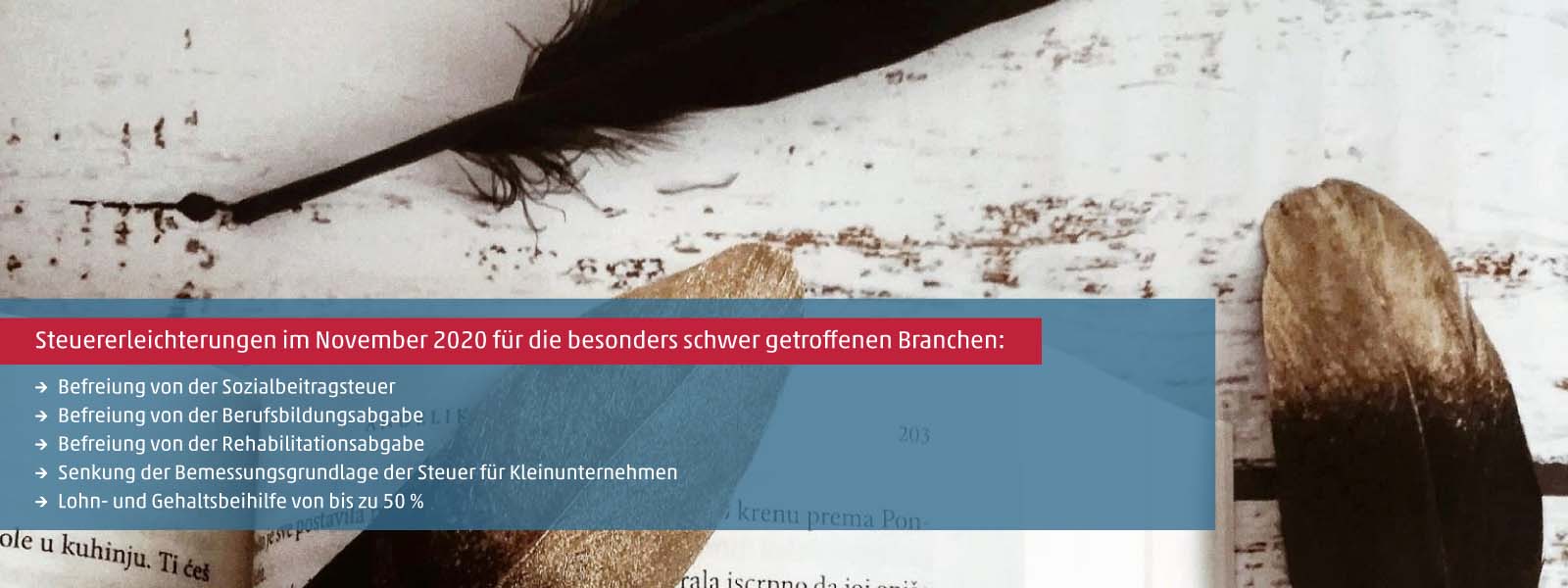

Die Steuerzahler, deren Haupttätigkeitsprofil in der obigen Liste zu finden ist, müssen für den Monat November ihre Pflicht zur Zahlung der Sozialbeitragsteuer für die in einem Arbeitsverhältnis beschäftigten natürlichen Personen nicht erfüllen, und es entsteht ihnen des Weiteren auch keine Zahlungspflicht für die Berufsbildungsabgabe.

Die in den aufgeführten Branchen tätigen, zur Zahlung einer Rehabilitationsabgabe verpflichteten Auszahler werden über das Nachstehende hinaus von der anteilig auf einen Monat entfallenden Zahlungspflicht für die Abgabe befreit, unter der Maßgabe, dass für die Rehabilitationsabgabe in 2020 keine weiteren Vorauszahlungen getätigt werden.

Das vierte Element der Vergünstigungen bei der Steuerzahlung betrifft die Steuerpflichtigen nach der Steuer für Kleinunternehmen (KIVA-Steuer). Diese Steuerpflichtigen müssen nämlich der Verordnung zufolge die Summe der Personalaufwendungen bei der Ermittlung ihrer KIVA-Steuerpflicht für den Monat November nicht als Bemessungsgrundlage der Steuer für Kleinunternehmen ansehen.

Mit welchen sonstigen Beihilfen können die Firmen rechnen?

Neben den Vergünstigungen bei der Steuerzahlung können die Akteure der von den Beschränkungen besonders schwer getroffenen Branchen für November auch eine Lohn- und Gehaltsbeihilfe von 50 % bekommen. Aufgrund der Regierungsverordnung kann den in den aufgeführten Branchen tätigen Arbeitgebern eine Beihilfe laut Arbeitsmarktprogramm in einer 50 % des Bruttolohns der in einem Arbeitsverhältnis beschäftigten Personen entsprechenden Höhe gewährt werden, unter der Bedingung, dass das Arbeitsverhältnis der Arbeitnehmer am letzten Tag des Zeitraums der Beihilfenzahlung besteht und der Arbeitgeber dem Arbeitnehmer den Arbeitslohn zahlt. Der Antrag auf Beihilfe ist bei der Regierungsbehörde des Komitats laut Sitz bzw. Niederlassung der Firma einzureichen. Die Regierungsbehörde entscheidet den Antrag innerhalb von acht Werktagen und zahlt die Beihilfe nachträglich aus.

Den Unterkunftsdiensten stehen aufgrund der Verordnung weitere Beihilfen zu. Bei den bei der Nationalen Zentrale für Datenübermittlung im Tourismus registrierten Unterkünften erstattet der Staat 80 % der für die bis zum 8. November registrierten Reservierungen berechneten Nettoumsätze, die Hotels dürfen nämlich vom Inkrafttreten der Verordnung am 11. November an keine Touristen mehr, sondern nur noch Gäste zu Geschäfts-, Wirtschafts- oder Bildungszwecken empfangen. Die Bedingung für die Beihilfe ist, dass der Unterkunftsdienst die Arbeitsverhältnisse der am 8. November beschäftigten Angestellten im November aufrecht erhält und ihren Lohn zahlt.

Die Regierungsverordnung Nr. 485/2020 (XI. 10.) Korm. mit den Details der wegen der zweiten Welle der Corona-Pandemie eingeführten Vergünstigungen bei der Steuerzahlung trat einige Stunden nach ihrem Erscheinen, am 11. November in Kraft.

Neue Regeln für die Arbeit im Home Office

Ein Tag nach den Vergünstigungen bei der Steuerzahlung erschien am 11. November 2020, in der Nacht zum Mittwoch im Ungarischen Gesetzblatt auch die Regierungsverordnung Nr. 487/2020 (XI. 11.) Korm. über die Anwendung der Regeln in Verbindung mit der Arbeit im Home Office während der Gefahrensituation. Die neuen Regeln sehen wie folgt aus:

- Während der wegen des Coronavirus verkündeten Gefahrensituation muss der auf die Arbeit im Home Office bezogene § 86/A des Gesetzes Nr. XCIII von 1993 über den Arbeitsschutz nicht angewendet werden. Bei der Arbeitsverrichtung im Home Office muss der Arbeitgeber den Arbeitnehmer über die Regeln der zur Arbeitsverrichtung notwendigen, die Gesundheit nicht gefährdenden und sicheren Arbeitsbedingungen informieren und der Arbeitnehmer wählt den Ort der Arbeitsverrichtung mit Rücksicht auf die Erfüllung dieser Arbeitsbedingungen.

- Während der Gefahrensituation wird von dem im Zusammenhang mit der Arbeit im Home Office laut Arbeitsvertrag als Kostenerstattung gezahlten Betrag eine durch die Parteien im Voraus festgelegte, doch monatlich höchstens 10 % des am ersten Tag des Steuerjahres geltenden monatlichen Mindestlohns entsprechende Summe als ein ohne Nachweis, als Kosten verrechenbarer Posten angesehen. Wenn die Arbeit im Home Office nicht den ganzen Monat betrifft, ist der Betrag anteilig zu berechnen. Die Bedingung für die Möglichkeit der Abrechnung als Kosten ist, dass die Privatperson im Zusammenhang mit der Arbeit im Home Office keine anderen, im Einkommensteuergesetz festgelegten Kosten (z. B. Internetnutzung, Miete und Unterhaltungskosten des Ortes der Arbeitsverrichtung) verrechnen kann.

- Im Zeitraum der Gefahrensituation können der Arbeitnehmer und der Arbeitgeber in einer Vereinbarung von dem auf die Arbeit im Home Office bezogenen § 196 des Gesetzes Nr. I von 2012 über das Arbeitsgesetzbuch abweichen.

Die Verordnung über die Anwendung der Regeln in Verbindung mit der Arbeit im Home Office während der Gefahrensituation trat am Donnerstag, den 12. November 2020 in Kraft und wird am 8. Februar 2021 aufgehoben.

WTS Klient Ungarn unternimmt alles, um ihre Mandanten aktuell über die wirtschaftlichen Maßnahmen in der zweiten Welle der Corona-Pandemie zu unterrichten und auch in dieser schwierigen Lage zu unterstützen. Wenn Sie in Verbindung damit eine Frage haben sollten, wie die neuen Maßnahmen Ihr Unternehmen betreffen bzw. welche Möglichkeiten die gegenwärtigen Bestimmungen beispielsweise im Bereich der Steuerzahlung bieten, wenden Sie sich bitte vertrauensvoll an uns!