Adófizetési kedvezmények révén igyekszik csökkenteni a magyar kormány azoknak a vállalkozásoknak a gazdasági veszteségeit, amelyeket a legsúlyosabban érintenek a koronavírus második, őszi hulláma miatt bevezetett korlátozások. Az első körben 30 napra kihirdetett korlátozások és az ezzel összefüggő adófizetési kedvezmények a Magyar Közlöny 242. számában, 2020. november 10-én, kedd éjjel jelentek meg.

Melyek az adófizetési kedvezmények által érintett szektorok?

A 485/2020. (XI. 10.) Korm. rendelet a veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről címet viselő rendelet alapján 2020 november hónapjára adófizetési kedvezmények illetik meg azokat a vállalkozásokat, amelyek tényleges főtevékenysége az alábbiak közül valamelyik:

- Éttermi, mozgó vendéglátás

- Rendezvényi étkeztetés

- Italszolgáltatás

- Filmvetítés

- Konferencia, kereskedelmi bemutató szervezése

- Sport és szabadidős képzés

- Előadó-művészet

- Előadó-művészetet kiegészítő tevékenység

- Művészeti létesítmények működtetése

- Múzeumi tevékenység

- Növény-, állatkert, természetvédelmi terület működtetése

- Sportlétesítmény működtetése

- Sportegyesületi tevékenység

- Testedzési szolgáltatás

- Egyéb sporttevékenység

- Vidámparki, szórakoztatóparki tevékenység

- Fizikai közérzetet javító szolgáltatás vagy

- M. n.s. egyéb szórakoztatás, szabadidős tevékenység

A kormányrendelet alapján tényleges főtevékenységnek azt a tevékenységet kell tekinteni, amelyből a kifizetőnek, kisvállalati adóalanynak a rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétele, de legalább a bevételének 30%-a származott.

Milyen adónemekben érvényesek az adófizetési kedvezmények?

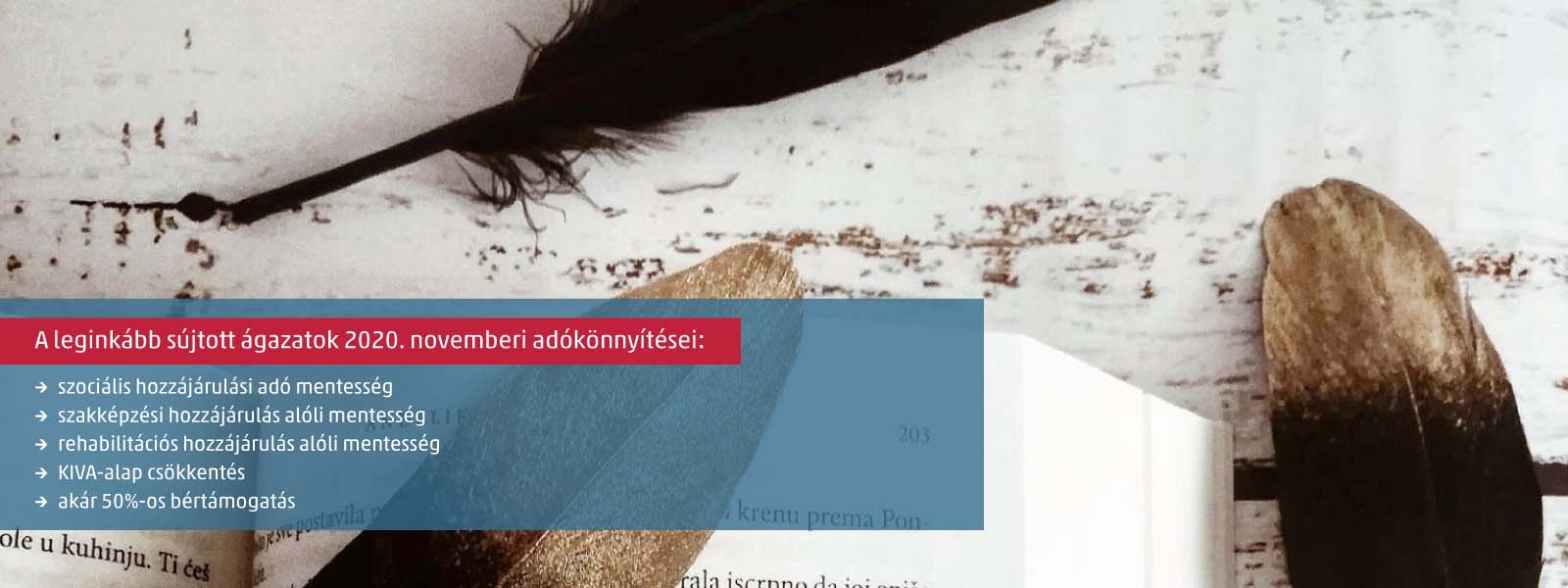

Azoknak az adófizetőknek, amelyek főtevékenysége a fent felsoroltak között található, november hónapra nem kell teljesíteniük a szociális hozzájárulási adófizetési (szocho) kötelezettségüket a munkaviszonyban foglalkoztatott természetes személyek után, nem keletkezik továbbá szakképzési hozzájárulás fizetési kötelezettségük sem.

A felsorolt ágazatokban működő, rehabilitációs hozzájárulás fizetésre kötelezett kifizetők az alábbiakon túl egy hónapra arányosan jutó hozzájárulás-fizetési kötelezettség alól mentesülnek, azzal, hogy a rehabilitációs hozzájárulásra a 2020. évben további előleget nem fizetnek.

Az adófizetési kedvezmények negyedik eleme a KIVÁ-sokat érinti. A kisvállalati adóalanyoknak ugyanis a rendelet szerint nem kell kisvállalati adóalapnak tekinteniük a személyi jellegű kifizetések összegét a november hónapra vonatkozó kisvállalati adókötelezettségük megállapításánál.

Milyen egyéb támogatásokra számíthatnak a cégek?

Az adófizetési kedvezmények mellett novemberre 50%-os bértámogatást is kaphatnak a korlátozások által leginkább sújtott ágazatok szereplői. A kormányrendelet alapján a felsorolt szektorokban működő munkaadók részére a munkaviszonyban foglalkoztatott személy bruttó munkabére 50%-ának megfelelő összegű, munkaerőpiaci program szerinti támogatás nyújtható, azzal a feltétellel, hogy a támogatás időtartamának utolsó napján a munkavállaló jogviszonya fennáll, és a munkaadó a munkavállaló részére a munkabért megfizeti. A támogatás iránti kérelmet a cég székhelye, illetve telephelye szerinti megyei kormányhivatalhoz kell benyújtani. A kormányhivatal nyolc munkanapon belül bírálja el a kérelmet, a támogatást utólag folyósítja.

A szálláshely-szolgáltatókat a rendelet alapján további támogatások illetik meg. A Nemzeti Turisztikai Adatszolgáltató Központba regisztrált szálláshelyek esetében az állam megtéríti a november 8-áig regisztrált foglalások után számított nettó bevétel 80%-át, a szállodák ugyanis a rendelet november 11-ei hatálybalépésétől turistákat nem, csak üzleti, gazdasági vagy oktatási célból érkezett vendégeket fogadhatnak. A támogatás feltétele, hogy a szálláshely-szolgáltató a november 8-án foglalkoztatott alkalmazottainak munkaviszonyát novemberben fenntartsa és bérüket kifizesse.

A koronavírus második hulláma miatt bevezetett adófizetési kedvezmények részleteit tartalmazó 485/2020. (XI. 10.) Korm. rendelet megjelenése után néhány órával, november 11-én lépett életbe.

Új szabályok a távmunkára

Az adófizetési kedvezmények után egy nappal, 2020. november 11-én, szerda éjjel megjelent a Magyar Közlönyben a veszélyhelyzet során a távmunkával kapcsolatos szabályok alkalmazásáról szóló 487/2020. (XI. 11.) kormányrendelet is. Az új szabályok a következők:

- A koronavírus miatt kihirdetett veszélyhelyzet ideje alatt nem kell alkalmazni a munkavédelemről szóló 1993. évi XCIII. törvény távmunkavégzésre vonatkozó 86/A. §-át. Távmunkavégzés esetén a munkáltatónak tájékoztatnia kell a munkavállalót a munkavégzéshez szükséges, egészséget nem veszélyeztető és biztonságos munkakörülmények szabályairól és a munkavállaló a munkavégzés helyét ezen munkakörülmények teljesülésére figyelemmel választja meg.

- A veszélyhelyzet alatt igazolás nélkül, költségként elszámolható tételnek minősül a munkaszerződés szerinti távmunkavégzéssel összefüggésben költségtérítés címén fizetett összegből a felek által előzetesen meghatározott, de legfeljebb havonta az adóév első napján érvényes havi minimálbér 10%-ának megfelelő összeg. Ha a távmunkavégzés nem érinti az egész hónapot, az összeget arányosítani kell. A költségként elszámolhatóság feltétele, hogy a magánszemély a távmunkavégzéssel összefüggésben más, az szja-törvényben meghatározott költségeket (pl. internethasználatot, munkavégzési hely bérleti díját rezsijét) nem számolhat el.

- A veszélyhelyzet ideje alatt a munkavállaló és a munkáltató a munka törvénykönyvéről szóló 2012. évi I. törvény távmunkavégzésre vonatkozó 196. §-ától megállapodásban eltérhetnek.

A veszélyhelyzet során a távmunkával kapcsolatos szabályok alkalmazásáról szóló rendelet 2020. november 12-én, csütörtökön lépett hatályba és 2021. február 8-án hatályát veszti.

A WTS Klient mindent megtesz azért, hogy a koronavírus második hullámában hozott gazdasági intézkedésekről is naprakészen értesítse és ebben a nehéz helyzetben is segítse ügyfeleit. Amennyiben kérdése merül fel azzal kapcsolatban, hogy az új intézkedések hogyan érintik az Ön vállalkozását, illetőleg, hogy milyen lehetőségeket ad a jelenlegi szabályozás például az adók megfizetésének terén, forduljon hozzánk bizalommal!