Die Europäische Kommission stellte in den vergangenen Jahren ein Paket an Rechtsnormen zusammen, das – unter anderem mit der Ausweitung der Systeme mit einer einzigen Anlaufstelle – die Regulierung des Online-Handels reformiert. Die Mehrzahl der einen Teil des Pakets bildenden Richtlinien und Verordnungen tritt am 1. Juli 2021 in Kraft und von diesem Zeitpunkt an gelten auch die ins Umsatzsteuergesetz implementierten verbundenen Regeln. Da das Regelwerk des internationalen Online-Handels ab 1. Juli fast völlig auf neue Grundlagen gestellt wird, ist es nicht von Nachteil, wenn sich die Betroffenen eine geraume Zeit vorher auf die bedeutenden Änderungen vorbereiten. Im Folgenden weisen wir auf die für Ungarn wichtigsten steuerrechtlichen Änderungen des internationalen Online-Handels und des Fernverkaufs hin.

Wichtigste Elemente der neuen Regelung

Das Ziel der Europäischen Kommission war die Vereinheitlichung und Vereinfachung der den Online-Handel betreffenden Umsatzsteuerregeln. Damit würde der grenzüberschreitende Handel grundlegend leichter und wettbewerbsneutraler gemacht werden und auch die administrativen Lasten der Unternehmen würden sinken. Die wichtigsten Elemente der neuen Regelung sind:

- Ausweitung des Anwendungsbereichs der Systeme mit einer einzigen Anlaufstelle,

- Umgestaltung der Regeln des Produktimports (Importsystem mit einer einzigen Anlaufstelle, Aufhebung der Steuerfreiheit für geringwertige Importsendungen unter 22 EUR),

- in bestimmten Fällen Einbeziehung der elektronischen Plattformen (Vermittler) in die Besteuerung,

- Änderung des Begriffs des Fernverkaufs.

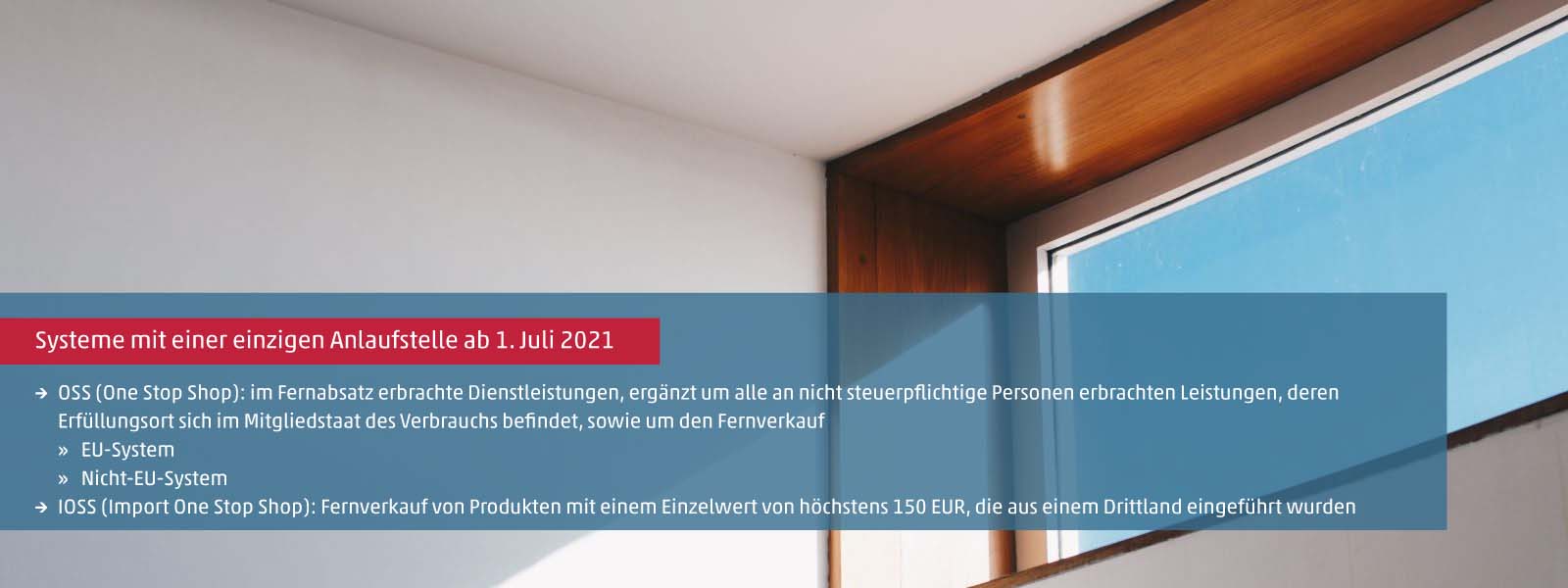

Ausweitung des Anwendungsbereichs der Systeme mit einer einzigen Anlaufstelle

Das gegenwärtig gebräuchliche System mit einer einzigen Anlaufstelle ist das sog. MOSS-System (Mini One Stop Shop), das bei im Fernabsatz erbrachten Dienstleistungen (Telekommunikations-, elektronischen sowie Rundfunk- und audiovisuellen Leistungen) angewendet werden kann. Ab 1. Juli ändert sich der Name des MOSS-Systems in OSS-System und sein Anwendungsbereich wird um alle an nicht steuerpflichtige Personen erbrachten Leistungen, deren Erfüllungsort sich im Mitgliedstaat des Verbrauchs befindet, sowie um den Fernverkauf erweitert. Innerhalb des OSS-Systems können wir ein EU- und Nicht-EU-System mit einer einzigen Anlaufstelle unterscheiden, unabhängig davon, auf welche Geschäfte diese angewendet werden können. Außerdem entsteht ein gesondertes System mit einer einzigen Anlaufstelle für den Fernverkauf von Produkten mit einem Einzelwert von höchstens 150 EUR, die aus einem Drittland eingeführten wurden: das IOSS-System (Import One Stop Shop).

Gemeinsame Merkmale der Systeme mit einer einzigen Anlaufstelle

Das vielleicht wichtigste gemeinsame Merkmal aller drei Systeme mit einer einzigen Anlaufstelle ist, dass ihre Wahl nicht obligatorisch ist, sondern eine Möglichkeit. Die Unternehmen, die von der Möglichkeit der Systeme mit einer einzigen Anlaufstelle Gebrauch machen, können ihre Administrationskosten bedeutend senken. Das Wesen dieser Systeme besteht nämlich darin, dass die Steuerpflichtigen in einem Mitgliedstaat mit der Einreichung einer Erklärung ihrer mehrere Mitgliedstaaten berührenden Steuerpflicht nachkommen, womit sie sich die Anmeldung in mehreren Mitgliedstaaten ersparen.

Ein weiteres Merkmal der Systeme mit einer einzigen Anlaufstelle ist, dass in ihnen das Abzugsrecht nicht angewendet werden darf. Die abzugsfähige Steuer kann in der Regel durch Steuerrückerstattung geltend gemacht werden. In bestimmten Fällen kann es vorkommen, dass der gegebene Steuerpflichtige im Mitgliedstaat der Anmeldung registriert ist. In diesem Fall kann er in seiner Erklärung im gegebenen Mitgliedstaat ein Abzugsrecht geltend machen.

Änderung der Regeln des Fernverkaufs

Der Begriff des Fernverkaufs ändert sich mit Wirkung vom 1. April und ab dann können wir zwei Arten des Fernverkaufs unterscheiden: den innergemeinschaftlichen Fernverkauf sowie den Fernverkauf von eingeführten Produkten.

Abgeschafft werden die von den einzelnen Mitgliedstaaten festgelegten Schwellenwerte, so beispielsweise im Falle von Ungarn der Schwellenwert von 35.000 EUR; die im Rahmen des Fernverkaufs verkaufenden Steuerpflichtigen können sich beim System mit einer einzigen Anlaufstelle anmelden und über dieses ihre Steuerpflicht für mehrere Mitgliedstaaten erfüllen.

Nehmen wir ein Beispiel! Eine in Ungarn ansässige Gesellschaft betreibt von Ungarn aus einen Fernverkauf in mehrere EU-Mitgliedstaaten (Deutschland, Österreich, Slowakei). Aufgrund der Regeln vor dem 1. Juli muss die Gesellschaft darauf achten, ob der Wert ihrer Verkäufe in die einzelnen Mitgliedstaaten über dem Schwellenwert des gegebenen Mitgliedstaates (z. B. in Deutschland über 100.000 EUR) liegt. Wenn nicht, kann die Rechnung mit der ungarischen Umsatzsteuer gestellt werden, während sie sich beim Überschreiten des Schwellenwertes im gegebenen Mitgliedstaat anmelden muss. Wählt die obige ungarische Gesellschaft aufgrund der ab 1. Juli gültigen Regeln das System mit einer einzigen Anlaufstelle, muss sie in diesem System (im Rahmen einer Erklärung) die Mehrwertsteuer für ihre Verkäufe in mehrere Mitgliedstaaten (nach den im gegebenen Mitgliedstaat gültigen Mehrwertsteuersätzen) erklären und einzahlen, womit sie sich die Anmeldungen in mehreren Mitgliedstaaten erspart. Wichtig ist, dass die ungarische Gesellschaft ihrer Verkäufe mit einem Erfüllungsort in Ungarn nicht im System mit einer einzigen Anlaufstelle, sondern in ihrer Steuererklärung Nr. ’65 deklarieren muss.

Einreichung der Erklärungen

Die Erklärungen sind in jedem der Systeme mit einer einzigen Anlaufstelle auf elektronischem Wege abzugeben. Im EU- und Nicht-EU-System mit einer einzigen Anlaufstelle erfolgt das mit vierteljährlicher und im Einfuhr-System mit einer einzigen Anlaufstelle mit monatlicher Häufigkeit. Die Frist der Erklärung und zugleich der Einzahlung der Steuer ist der letzte Tag des Folgemonats des gegebenen Steuerfestsetzungszeitraumes. .

Im System mit einer einzigen Anlaufstelle muss ein in Ungarn registrierter Steuerpflichtiger die Erklärung in HUF erstellen und zur Umrechnung den von der Europäischen Zentralbank veröffentlichten, am letzten Tag des Zeitraums der Steuerfestsetzung gültigen Wechselkurs anwenden.

Korrektur der Erklärungen

Wenn es notwendig wird, bereits eingereichte Erklärungen zu korrigieren, ist das für die Steuerpflichtige innerhalb von drei Jahren nach der ursprünglichen Erklärungsfrist in einer späteren Erklärung möglich. Eine Korrektur ist auch nach mehr als drei Jahren, doch noch innerhalb der Verjährungsfrist möglich. In einem solchen Fall muss dies jedoch nicht mehr im System mit einer einzigen Anlaufstelle getätigt werden, sondern es muss der Kontakt mit der betreffenden Steuerbehörde aufgenommen werden.

Übergangsregeln

Die Steuerpflichtigen haben ab dem 1. April 2021 die Möglichkeit, sich in eines der Systeme mit einer einzigen Anlaufstelle anzumelden. Steuerpflichtige, die am 1. April 2021 wegen im Fernabsatz erbrachter Dienstleistungen bereits früher in einem System mit einer einzigen Anlaufstelle angemeldet waren, müssen sich im Grunde nicht neuerlich anmelden. Doch dürfen auch sie nicht vergessen, dass sie bis zum 15. Juni einige Daten bei der staatlichen Steuer- und Zollbehörde anmelden müssen. Die Steuerpflichtigen jedoch, die früher im System mit einer einzigen Anlaufstelle registriert waren und dieses jetzt als Fernverkauffirma anwenden möchten, müssen sich im EU-System mit einer einzigen Anlaufstelle registrieren.

Problem der Online Datenübermittlung von Rechnungsdaten

Seit dem 4. Januar 2021 startete in Ungarn den früheren Verkündigungen entsprechend das Online-Rechnung 3.0 System, der dritte und letzte Schritt der Ausweitung der Online Datenübermittlung von Rechnungsdaten. Gleichzeitig mit der Einführung von Online-Rechnung 3.0 wird die Datenleistungspflicht unter anderem auch auf die für nicht steuerpflichtige Personen, beispielsweise für Privatpersonen ausgestellten Rechnungen ausgeweitet. Das Umsatzsteuergesetz befreit zwar die in Ungarn im System mit einer einzigen Anlaufstelle registrierten Steuerpflichtigen von der Online Datenübermittlung von Rechnungsdaten, doch gilt diese Befreiung erst ab 1. Juli. Infolgedessen gibt es bei den Steuerpflichtigen, die gegenwärtig (ohne Registrierung in den anderen Mitgliedstaaten) eine Fernverkaufstätigkeit von Ungarn aus in die anderen EU-Mitgliedstaaten betreiben und ab 1. Juli von den durch das System mit einer einzigen Anlaufstelle gebotenen Möglichkeiten Gebrauch machen möchten, einen halbjährigen Zeitraum, in dem sie ihrer Pflicht zur Online Datenübermittlung von Rechnungsdaten nachkommen müssten. Damit sie diesen halbjährigen Zeitraum überbrücken und von der Pflicht zur Datenübermittlung befreit werden können, können diese Steuerpflichtigen zum einen von dem bis zum 31. März gültigen Moratorium Gebrauch machen und sich zum anderen bereits ab 1. April beim System mit einer einzigen Anlaufstelle anmelden.

Auch wenn die Anwendung der Systeme mit einer einzigen Anlaufstelle eine bedeutende administrative Erleichterung für die Unternehmen in Ungarn darstellt, ist zu sehen, dass sich die vom Online-Handel betroffenen Firmen ab 1. Juli auf wichtige Änderungen vorbereiten müssen. Die Vorbereitung darauf sollte man rechtzeitig beginnen. Wenn auch Ihre Firma betroffen ist, wenden Sie sich bitte vertrauensvoll an unser Steuerberaterteam!