In einem früheren Artikel haben wir bereits den theoretischen Hintergrund und die Bedeutung einer der wichtigsten diesjährigen Änderungen des Rechnungslegungsgesetzes, der Einführung der latenten Steuern in Ungarn sowie die Tatsache vorgestellt, was der Begriff latente Steuerforderung oder latente Steuerverbindlichkeit in der Praxis selbst eigentlich genau bedeutet.

Die Änderung kann bereits für das Jahr 2023 angewendet werden, und so kann, wer die zukünftige Körperschaftsteuerposition des Unternehmens in seinen Büchern und seinem Abschluss ausweisen möchte, bereits jetzt von dieser Möglichkeit Gebrauch machen. Zusätzlich zu dem Artikel, den wir vor einigen Tagen als „schnelle Hilfe“ veröffentlicht haben, möchten wir Ihnen auch mit der jetzigen Zusammenfassung einen mit Beispielen und nützlichen Informationen ausgestatteten praktischen Leitfaden in die Hand geben.

Bei diesen Gesellschaften entspricht das versteuerte Ergebnis der Änderung der Differenz zwischen dem Ergebnis vor Steuern und der Steuerpflicht sowie den latenten Steuern im Berichtsjahr.

Wie sieht all das in der Praxis aus?

In unserem Artikel konzentrieren wir uns nur auf die Abweichungen der Bilanzwerte laut ungarischer Rechnungslegung und der Registerwerte (Steuerwerte) laut Körperschaftsteuergesetz und die sich daraus ergebenden zukünftigen steuerlichen Wirkungen, die internationale Praxis kann davon abweichen. In einem laut IFRS oder nach anderen nationalen Grundsätzen der Finanzberichterstattung erstellten Abschluss sind die steuerlichen Auswirkungen aufgrund der Verschiedenheit der ungarischen Regeln zur Körperschaftsteuer und der internationalen / gruppeninternen handelsrechtlichen Regeln zu erschließen.

Es ist wichtig zu betonen, dass in Ungarn die latenten Steuern nur hinsichtlich der Körperschaftsteuer auslegbar sind, da nur diese Steuerart über die Posten zur Änderung der Bemessungsgrundlage eine jahresübergreifende Wirkung hat. Der Zweck der Anwendung von latenten Steuern ist die Bestimmung des laufenden Steueraufwands der Gesellschaft, d. h. neben der Steuer im Berichtszeitraum die Abrechnung der zukünftigen steuerlichen Wirkungen, da dies von der Steuerpflicht abweichen kann. Die Grundlage dafür ist die Unterscheidung der folgenden drei Schlüsselbegriffe:

- Steuer im Berichtszeitraum: ausgehend vom Ergebnis vor Steuern des gegebenen Zeitraums die Summe der aufgrund der Vorschriften des Steuergesetzes berechneten zu zahlenden Steuer

- Latente Steuerforderung: die Summe der in Zukunft abziehbaren bzw. bei Erfüllung bestimmter Bedingungen rückforderbaren Einkommensteuern

- Latente Steuerverbindlichkeit: die Summe der in Zukunft zu zahlenden Einkommensteuern, die auf den steuerpflichtigen Übergangsdifferenzen beruht

Erste Schritte

Es ist wichtig, dass die Gesellschaft die Entscheidung zum Ausweis der latenten Steuern in ihren Rechnungslegungsrichtlinien schriftlich festhalten muss. Dazu stehen 90 Tage zur Verfügung.

Das System der latenten Steuern besteht eigentlich aus der Prüfung der Frage, wie hoch der latente Steuereffekt der jeweiligen kumulierten Posten zur Änderung der Bemessungsgrundlage der in der Bilanz geführten Aktiva und Passiva ist. Hat eine Änderung keine zukünftige steuerliche Wirkung, muss man sich auch nicht mit dem Effekt bei den latenten Steuern beschäftigen. Einen latenten Steuereffekt haben ausschließlich die sich in Zukunft umdrehenden Übergangsdifferenzen, bei denen die latente Steuerforderung oder die latente Steuerverbindlichkeit eine steuerliche Wirkung haben kann.

Der erste Schritt zur Feststellung der latenten Steuern eines gegebenen Geschäftsjahres ist es, die latente Steuerforderung / latente Steuerverbindlichkeit bei der Eröffnung zu berechnen. Dazu sind die früheren Jahre zu prüfen und die Übergangsdifferenzen zwischen dem Buchwert und dem Steuerwert der in der Bilanz geführten Aktiva und Passiva zu bestimmen, die sich in Zukunft umkehren. Der für die Übergangsdifferenzen mit einem effektiven Steuersatz berechnete Wert wird die latente Steuerforderung oder latente Steuerverbindlichkeit.

Die häufigsten vorübergehenden Differenzen sind:

- Abschreibungsdifferenz infolge der Abweichungen zwischen Rechnungslegungs- und Körperschaftsteuergesetz

- Wertverlust von Forderungen

- Rückstellungen

- Entwicklungsrücklage

- Steuerliche Verlustvorträge

Die Differenzen, die sich in Zukunft nicht umkehren, erhöhen im Jahr des Auftretens die Bemessungsgrundlage. Das sind die endgültigen Unterschiede (z. B. Bußgelder, erhaltene Dividenden), die nur bei der Steuer im Berichtszeitraum erscheinen und keinen latenten Steuereffekt haben.

Die aufgrund einer Praxis, die später vorgestellt wird, bestimmten Steuerforderungen und Steuerverbindlichkeiten aus Vorjahren sind zusammengefasst, als Nettobetrag auszuweisen. Diese latenten Steuern bei der Eröffnung muss die Gesellschaft der Gewinnrücklage gegenüber aufnehmen. Da Forderungen oder Schulden aus latenten Steuern als langfristig angesehen werden, wird die Gewinnrücklage gegenüber dem als latente Steuerforderung im Anlagevermögen oder als latente Steuerverbindlichkeit unter den langfristigen Verbindlichkeiten ausgewiesenen Wert zunehmen oder abnehmen.

![]()

Wie stelle ich für das gegebene Jahr eine latente Steuerforderung und eine latente Steuerverbindlichkeit fest?

Der nach der Bestimmung und Buchung der Eröffnungsdaten folgende Schritt ist die Ermittlung der latenten Steuern für das gegebene Geschäftsjahr. Eine mögliche Methode dafür ist die Erschließung der Differenzen zwischen der handelsrechtlichen Bilanz und der sogenannten Steuerbilanz. Das Wesen der Methode besteht darin, dass wir unter Abgleich des Buchwertes und des Steuerwertes der einzelnen Aktiva und Passiva die Höhe der latenten Steuern berechnen.

Der mit dem zu erwartenden Gewinnsteuersatz (effektiver Steuersatz) berechnete Wert der kumulierten Summe der Differenzen zwischen den im Geschäftsjahr ermittelten Buchwerten und Steuerwerten wird die latente Steuerforderung oder die latente Steuerverbindlichkeit bilden, die ebenfalls zusammengefasst und als Nettobetrag zu buchen ist. Dabei sind Eröffnungswerte aus dem Vorjahr zu berücksichtigen, da sich der latente Steuerertrag oder -aufwand des gegebenen Jahres aus einer Änderung für die latente Steuerforderung oder die latente Steuerverbindlichkeit bei der Eröffnung ergibt. So sind abhängig vom Vorzeichen die folgenden Buchungen möglich:

![]()

Vor der Buchung des latenten Steuerertrags oder -aufwands zum Jahresende aus Aufwendungen und Erträgen müssen wir immer die Eröffnungsdaten prüfen. Wenn die vorjährige latente Steuerforderung oder latente Steuerverbindlichkeit ansteigt, buchen wir einfach die Zunahme im Berichtsjahr. Entsteht aber für die früher latente Steuerforderung im gegebenen Geschäftsjahr eine latente Steuerverbindlichkeit oder umgekehrt, dann bereinigen wir im ersten Schritt die latente Steuerforderung oder latente Steuerverbindlichkeit beim Eröffnungswert mit dem latenten Steuerertrag oder -aufwand und danach erfolgt dann wieder die Abrechnung der latenten Steuern für das gegebene Jahr. Wenn als Beispiel für die vorjährige latente Steuerforderung im gegebenen Geschäftsjahr eine latente Steuerverbindlichkeit entsteht, dann ist das wie folgt zu buchen:

Ist der Buchwert der Aktiva niedriger als der Steuerwert, entsteht eine latente Steuerforderung, ist er höher, eine latente Steuerverbindlichkeit. Bei den Passiva ist das genau umgekehrt. Ist der Buchwert der Verbindlichkeiten höher als der Steuerwert, entsteht eine latente Steuerforderung, ist er niedriger, eine latente Steuerverbindlichkeit. Das oben Dargelegte wird durch die folgende Tabelle gut veranschaulicht:

Im Folgenden stellen wir jeweils über ein Beispiel vor, wie sich die latente Steuerforderung bzw. die latente Steuerverbindlichkeit bei den oben erwähnten fünf häufigsten Übergangsdifferenzen gestaltet.

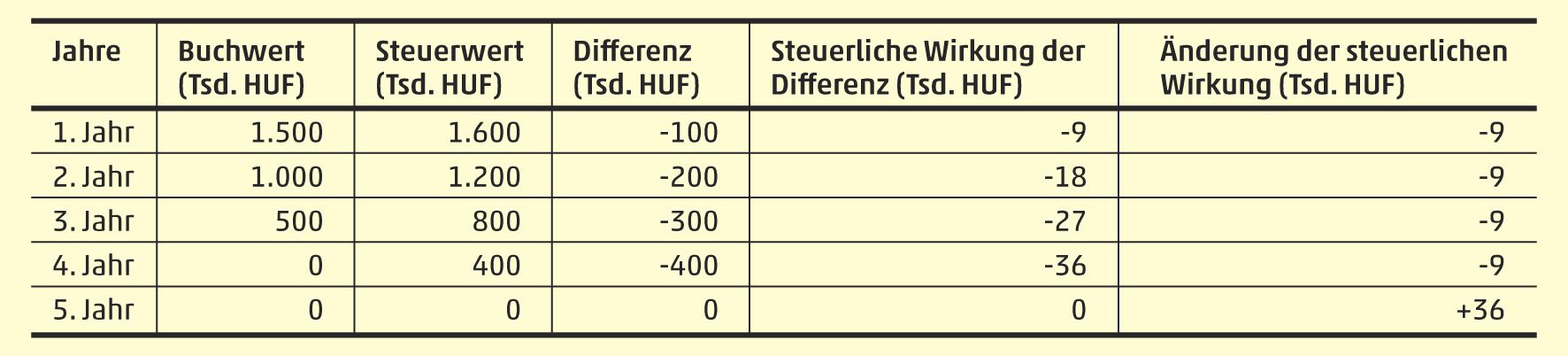

1. Beispiel: Abschreibungsdifferenz infolge der Abweichungen zwischen Rechnungslegungs- und Körperschaftsteuergesetz

Eine Gesellschaft hat Sachanlagen angeschafft und deren Anschaffungswert beträgt: 2.000.000 HUF.

Nutzungsdauer laut Rechnungslegungsgesetz: 4 Jahre (Abschreibung jährlich 500.000 HUF).

Abschreibungssatz laut Körperschaftsteuergesetz: 20 % (Abschreibung jährlich 400.000 HUF).

Steuersatz: 9 %

![]()

Bei den obigen Anlagen erfolgt eine beschleunigte Abrechnung der Abschreibung. In der Rechnungslegung buchen wir im 1. bis 4. Jahr jährlich eine um 100.000 HUF höhere Abschreibung, die jedoch das Steuergesetz anders behandelt, weswegen die Bemessungsgrundlage erhöht werden muss. Doch besitzt der sich daraus ergebende Steuerüberschuss unter Berücksichtigung der gesamten Lebensdauer der Anlage einen Übergangscharakter, da die in der Rechnungslegung abgerechneten Kosten vom Körperschaftsteuergesetz anerkannt wurden, nur werden sie unter den gegebenen Jahren nicht im gleichen Maße aufgeteilt. Zum Ausgleichen dieser Differenz dienen die latenten Steuern.

Während bei der Steuer im Berichtszeitraum nur die steuerliche Wirkung der obigen Anlagen im gegebenen Jahr erscheint, kompensieren die latenten Steuern – auch unter Berücksichtigung der zukünftigen Auswirkungen – die Änderungen des Steueraufwands im Berichtsjahr und gleichen diese aus. Der Steuerüberschuss des 1. bis 4. Jahres dient dazu, die entstehende latente Steuerforderung zu kompensieren.

Im letzten Jahr erlischt die Differenz zwischen Buchwert und Steuerwert, da dann der Buchwert wie auch Steuerwert bei 0 liegt und man somit auch keine latenten Steuern ausweisen muss. Infolgedessen sind die latenten Steuern in Bezug auf diese Anlagen zurückzuführen.

Bei einer verlangsamten Abschreibung besteht dementsprechend der umgekehrte Fall des oben Dargelegten, da die Abschreibung laut Rechnungslegung in jedem Jahr (1. bis 4. Jahr) geringer sein wird als laut Steuergesetz. In diesem Fall entsteht im 1. bis 4. Jahr eine latente Steuerverbindlichkeit, die im 5. Jahr ebenfalls aufzulösen ist.

Bei den Aktiva kann jedoch nicht nur der abweichende Abschreibungssatz, sondern auch der Restwert eine Abweichung verursachen. Während nämlich das Rechnungslegungsgesetz der Gesellschaft eine Möglichkeit zur Bestimmung des Restwertes sichert, ist dies laut Körperschaftsteuergesetz nicht möglich, so dass auch dies einen latenten Steuereffekt hat.

2. Beispiel: Wertverlust von Forderungen

Eine Gesellschaft rechnet in Verbindung mit ihren Forderungen aus Lieferungen und Leistungen im Berichtszeitraum mit einem Wertverlust von 500.000 HUF. Im folgenden Jahr wird der Wertverlust aufgelöst, da die Forderungen eingehen. Steuersatz: 9 %.

![]()

Das Körperschaftsteuergesetz erkennt den Wertverlust von nicht als uneinbringlich angesehenen Forderungen aus Lieferungen und Leistungen nicht an, so dass der in der Rechnungslegung abgerechnete Betrag die Bemessungsgrundlage der Körperschaftsteuer erhöht. Das ist jedoch keine endgültige Steuerverbindlichkeit: wenn sich der Wertverlust umdreht oder die Forderungen aus Lieferungen und Leistungen wegen Uneinbringlichkeit abgeschrieben werden, kann diese Summe von der Bemessungsgrundlage abgezogen werden und die latente Steuerforderung erlischt.

Es ist wichtig hervorzuheben, dass unabhängig davon, ob sich in diesem Fall die steuerliche Wirkung innerhalb eines Jahres umdreht, im Jahr der Bildung eine langfristige latente Steuerforderung entsteht.

3. Beispiel: Rückstellungen

Eine Gesellschaft bildet im Berichtsjahr Rückstellungen für zukünftige Verpflichtungen in Höhe von 10.000.000 HUF. Im folgenden Jahr treten diese Verpflichtungen ein und die Rückstellungen werden aufgelöst. Steuersatz: 9 %.

![]()

In diesem Fall prüfen wir die Rückstellungen als Differenz des Buchwertes und des Steuerwertes der Verpflichtungen.

Die Aufwendungen aus der Bildung der Rückstellungen werden vom Steuergesetz nicht anerkannt, so dass die Bemessungsgrundlage um diesen Betrag erhöht werden muss, während die Erträge im Jahr der Auflösung die Bemessungsgrundlage erhöhen werden. Diese Wirkungen werden durch die latenten Steuern kompensiert. Im Jahr der Bildung der Rückstellungen entsteht eine latente Steuerforderung, während wir bei der Verwendung diese Position der latenten Steuern und eigentlich die latente Steuerforderung des Vorjahres auflösen.

4. Beispiel: Entwicklungsrücklage

Bei einer Gesellschaft wurde 2023 eine Entwicklungsrücklage im Wert von 12.000.000 HUF gebildet, die am 1. Januar 2024 zur Beschaffung von Sachanlagen verwendet wurde. Nutzungsdauer des Vermögensgegenstandes: 3 Jahre (Abschreibung jährlich 4.000.000 HUF). Steuersatz: 9 %.

Die Gesellschaft zahlt 2023 weniger Körperschaftsteuer, da die gebildete Entwicklungsrücklage ein Posten zur Senkung der Bemessungsgrundlage ist. Diese Steuer muss später bereinigt werden, gegenwärtig ist die Steuerpflicht nur latent, da die Abschreibung der gekauften Anlage laut Steuergesetz auch in späteren Jahren nicht von der Bemessungsgrundlage abgezogen werden kann. Die Abschreibung der Anlage laut Steuergesetz ist bereits als abgerechnet anzusehen, ihr Steuerwert beträgt so vom Zeitpunkt der Beschaffung an 0 HUF.

5. Beispiel: Steuerliche Verlustvorträge

Eine Gesellschaft schließt nach einem Verlustbetrieb im ersten Jahr zwei aufeinander folgende Geschäftsjahre mit einem positiven Ergebnis. Mit ihren im ersten Jahr laut Steuergesetz entstandenen Verlusten (die negative Bemessungsgrundlage beträgt 15.000.000 HUF) ändert, d. h. senkt sie in den gewinnbringenden Jahren den gesetzlich vorgeschriebenen Bedingungen entsprechend ihre Bemessungsgrundlage (um 6.000.000 HUF bzw. 9.000.000 HUF). Steuersatz: 9 %.

Die Gesellschaft verwendet also ihre latente Steuerforderung aus betrieblichen Verlusten in den folgenden Jahren.

Bei einem steuerlichen Verlustvortrag stellt die zukünftige Verwendbarkeit zugleich die Voraussetzung dafür dar, dass im Abschluss eine latente Steuerforderung ausgewiesen werden kann. Das ist in einem solchen Umfang möglich, wenn es wahrscheinlich ist, dass bei der Gesellschaft genügend zukünftige steuerpflichtige Gewinne zur Verfügung stehen werden.

Latente Steuerforderung und latente Steuerverbindlichkeit im Abschluss

Buchwert einer latenten Steuerforderung und einer latenten Steuerschuld: vom berechneten Wert der latenten Steuerforderung die Summe, die wahrscheinlich in einem oder mehreren späteren Geschäftsjahren realisiert wird. Bei einer latenten Steuerverbindlichkeit stimmt der Buchwert mit dem berechneten Wert der latenten Steuerverbindlichkeit überein.

In Verbindung mit der Darstellung im Abschluss ist es wichtig, darauf hinzuweisen, dass sowohl das Bilanzschema als auch das Schema der Gewinn- und Verlustrechnung laut Rechnungslegungsgesetz um die folgenden Positionen erweitert wurde:

Auch hinsichtlich des Eigenkapitals wurde wegen der latenten Steuern eine Änderung ins Rechnungslegungsgesetz aufgenommen. Demnach muss der Bilanzwert für die latente Steuerforderung aus der Gewinnrücklage in die gebundene Rücklage übertragen werden, so dass die latente Steuerforderung als Beschränkung für die Dividendenausschüttung erscheint.

Im Anhang ist die Änderung der latenten Steuerforderungen und latenten Steuerschulden in einer Aufschlüsselung nach Rechtstiteln auszuweisen.

Wenn Sie in Verbindung mit dem Thema Fragen haben oder die Hilfe eines Experten benötigen sollten, um festzustellen, wie die latenten Steuern bei Ihrer Firma angewendet, berechnet und behandelt werden können, wenden Sie sich bitte vertrauensvoll an die Berater für Rechnungslegung von WTS Klient Ungarn!