Am 3. Juni nahmen die ständigen Mitglieder des Europäischen Rates den Vorschlag der Europäischen Kommission an, mit dem die für grenzüberschreitende Konstruktionen von der Richtlinie (EU) 2018/822 des Rates eingeführten sog. DAC6-Meldefristen um sechs Monate aufgeschoben werden würden.

DAC6-Meldefristen auf EU-Ebene

Wie wir bereits früher darüber berichtet hatten, besteht das Ziel der DAC6 Regelung bei Transaktionen und Strukturen, die gleichzeitig mehrere Steuerrechtssysteme berühren, darin, die auf den Unterschieden zwischen den einzelnen Steuerrechtssystemen basierenden Gewinnverlagerungen bzw. aggressiven und potenziell aggressiven Steuerplanungsstrukturen zu erkennen und zu erschließen. Im Rahmen der Regelung sind die grenzüberschreitenden Geschäfte zu melden, die bestimmten, für eine potenziell aggressive Steuerplanung charakteristischen ’Kennzeichen’ entsprechen.

Dem am 3. Juni angenommene EU-Entwurf zufolge würden sich die DAC6-Meldefristen wie folgt ändern:

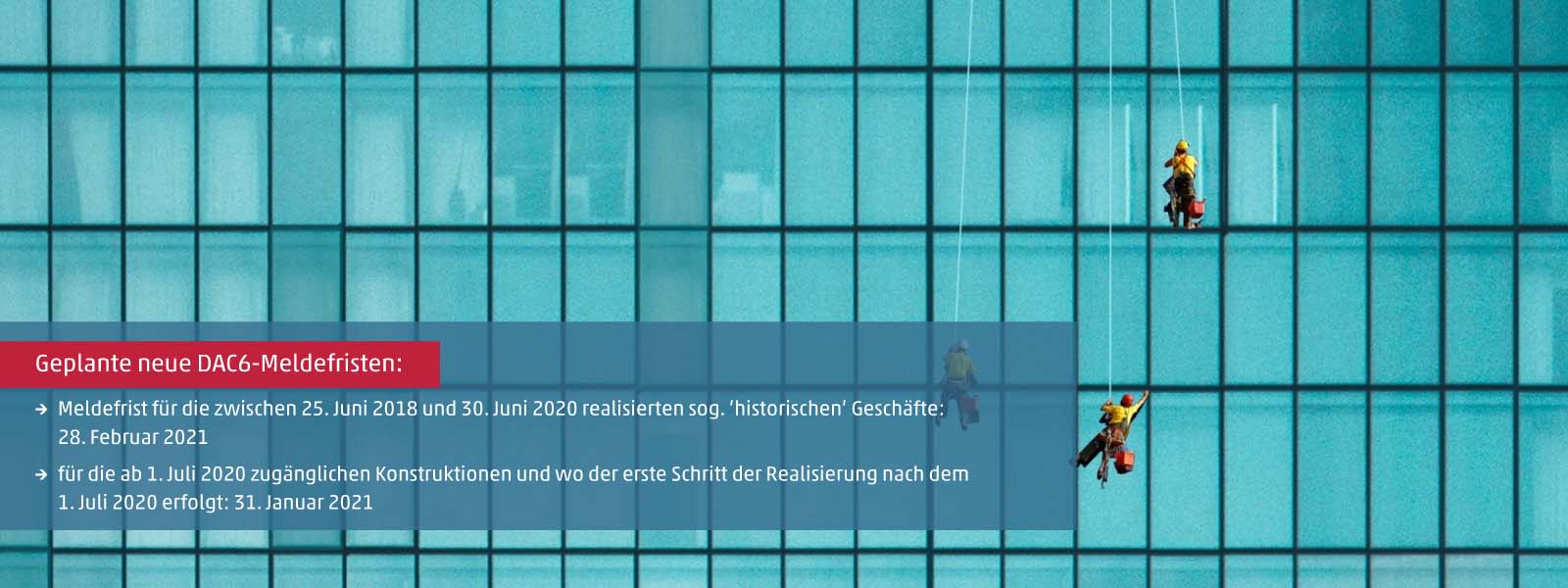

- die Meldefrist für die zwischen dem 25. Juni 2018 und 30. Juni 2020 realisierten sog. ’historischen’ Geschäfte würde vom 31. August 2020 auf den Februar 2021 verschoben werden; während

- sich die Frist für die ab 1. Juli 2020 zugänglichen Konstruktionen bzw. für die Geschäfte, bei denen der erste Schritt der Realisierung nach dem 1. Juli 2020 erfolgt, anstelle des 31. Juli 2020 auf den Januar 2021 ändern würde.

Damit die oben angegebenen neuen DAC6-Meldefristen in Kraft treten, muss der Europäische Rat die Änderung der DAC6 Richtlinie annehmen, die auch vom Europäischen Parlament begutachtet werden muss. Alles das ist bis Ende Juni zu erwarten; die EU-Mitgliedstaaten können die entsprechenden Änderungen erst danach in ihre eigene Rechtsordnung umsetzen.

Ungarn hat den Gesetzentwurf bereits eingereicht

In Ungarn wurde im Juni 2019 die Rechtsnorm, mit der die DAC6 Richtlinie in ungarisches Recht umsetzt wurde, mit einem Inkrafttreten zum 1. Juli 2020 angenommen. Eigentlich unter Vorwegnahme des Gesetzgebungsprozesses der EU wurde bereits jetzt, am 2. Juni 2020 als Teil des Gesetzentwurfs über die Begründung des zentralen Haushalts von Ungarn für 2021 der Vorschlag eingereicht, mit dem die DAC6-Meldefristen sechs Monate aufgeschoben werden, dessen Annahme noch im Juni zu erwarten ist.

Obwohl die Unternehmen in dem wegen der Coronavirus-Epidemie entstandenen wirtschaftlichen Umfeld wahrscheinlich einen Aufschub von sechs Monaten für die Anmeldung ihrer DAC6-pflichtigen Geschäfte bekommen, ist es ausgesprochen wichtig, die unter eine potenzielle Berichterstattungspflicht fallenden Transaktionen möglichst bald zu erkennen und entsprechende interne Prozesse auszugestalten. Dies gilt hauptsächlich für Gesellschaften, die Teil einer internationalen Unternehmensgruppe sind, bei denen unter anderem die konzerninternen Finanzierungsgeschäfte wie auch die Leistungen innerhalb der einzelnen Gruppen vom DAC6-Aspekt betroffen sein können.

Für jedes Unternehmen, das als Teil einer internationalen Unternehmensgruppe tätig ist, muss es in der nächsten Zeit ein besonderes Ziel sein, einen DAC6-konformen Betrieb zu schaffen und laufend zu gewährleisten. Auf jeden Fall müssen die betroffenen Strukturen und Transaktionen gleichermaßen umfassend vom rechtlichen und steuerlichen Aspekt geprüft werden, damit potenziell meldepflichtigen Geschäfte identifiziert werden können. Wenn Sie diese individuelle Prüfung erfahrenen Experten anvertrauen möchten, wenden Sie sich bitte vertrauensvoll an das Steuerberater-Team von WTS Klient Ungarn! Wir stehen zu Ihrer Verfügung.