Als Teil des von der Regierung als Extraprofitsteuer bezeichneten Maßnahmenpakets tritt ab Juli in Ungarn auch bei der Höhe der Steuer für Firmenwagen eine Änderung ein. Obwohl das auf dem Verordnungswege verkündete Steuerpaket in der Regel nur Unternehmen bestimmter Branchen betrifft, müssen auf die sich infolge der Änderung der Steuer für Firmenwagen ändernde Steuerlast eigentlich alle Wirtschaftsbeteiligten in Ungarn achten.

Über die Steuer für Firmenwagen im Allgemeinen

Die Änderung der Steuer für Firmenwagen berührt nicht den Kreis der zur Steuerzahlung verpflichteten Personen, den Gegenstand der Steuer und die mit dem Verfahren verbundenen Bestimmungen, eine Änderung tritt ausschließlich bei der Höhe der Steuer ein. Diesbezüglich kommt dies also für die Unternehmen in Ungarn nicht besonders überraschend: die in unserem früheren Artikel bereits vorgestellten allgemeinen Bestimmungen müssen sie sich vor Augen halten.

Gegenstand der Steuer für Firmenwagen sind auch weiterhin Personenkraftwagen, die

- sich nicht im Eigentum von Privatpersonen befinden und über ein ungarisches Kennzeichen verfügen oder

- sich im Eigentum einer Privatperson befinden oder über ein ausländisches Kennzeichen verfügen und für die nach dem Rechnungslegungs- oder Einkommensteuergesetz Kosten verrechnet werden.

Aufgrund des oben Dargelegten und der weiteren Bestimmungen des Gesetzes können wir in Bezug auf die Steuerzahler zu zwei sehr wichtigen Schlussfolgerungen gelangen. Einerseits können nicht nur in Ungarn angesiedelte Unternehmen (Wirtschaftsteilnehmer) Subjekte der Steuer für Firmenwagen sein, sondern auch ausländische Unternehmen. Andererseits muss man nicht Besitzer der Kraftfahrzeuge sein, damit für die in Gebrauch befindlichen Unternehmen eine Steuerzahlungspflicht entsteht (das gilt vor allen für Miet- und Mietkonstruktionen).

Ein wichtiger Faktor ist auch, dass die Pflicht zur Steuer für Firmenwagen unabhängig vom Ort der Nutzung des Kraftfahrzeugs ist. So muss beispielsweise auch bei der Ausgestaltung von Konstruktionen zur Auslandsentsendung bzw. bei der Bestimmung der in Verbindung mit der Entsendung auftretenden Kosten die Steuer für Firmenwagen berücksichtigt werden.

Was hat sich verändert?

Die Steuer ist in Ungarn auch weiterhin monatlich pro Pkw, aufgrund der in Kilowatt ausgedrückten Leistung und der Umweltschutzklasse des Pkw mit dem im Gesetz sowie in der Verordnung festgelegten postenweisen Steuersatz zu bestimmen.

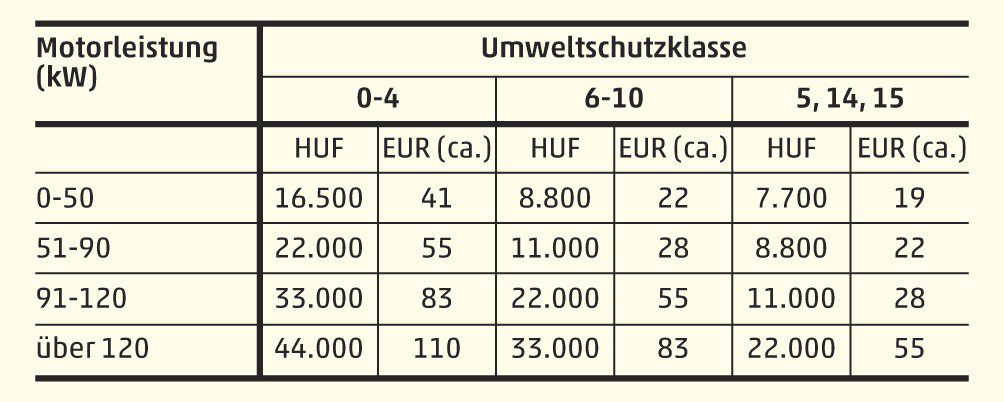

Der monatliche Satz der Steuer für Firmenwagen gestaltet sich aufgrund der Umweltschutzklasse und der Motorleistung bis zum 30. Juni 2022 wie folgt:

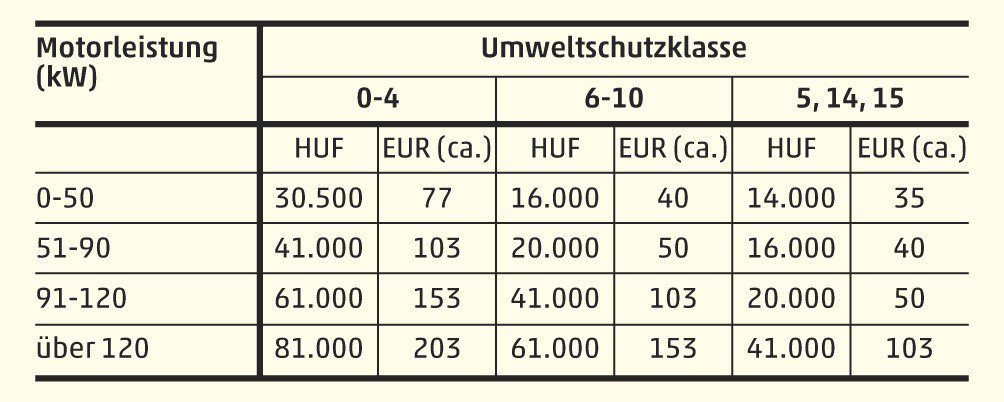

Der monatliche Satz der Steuer für Firmenwagen gestaltet sich aufgrund der Umweltschutzklasse und der Motorleistung ab 1. Juli 2022 wie folgt:

Wann sind die neuen Steuersätze anzuwenden?

Laut Verordnung erfolgt die Änderung der Steuer für Firmenwagen vorübergehend, die erhöhten Steuersätze sind vom 1. Juli 2022 bis 31. Dezember 2022 anzuwenden. Man sollte die Änderungen der Rechtsnormen jedoch auch ab Januar 2023 verfolgen, da es auch vorkommen kann, dass der ungarische Gesetzgeber eine vorübergehend eingefügte Bestimmung ins Gesetz überführt (siehe beispielsweise den Fall der Sondersteuer für den Einzelhandel) bzw. die Regierung während des Bestehens der verkündeten Gefahrensituation andere außerordentliche Maßnahmen ergreifen kann, um die Stabilität der Volkswirtschaft zu garantieren.

Welche zahlenmäßigen Folgen bringt die Änderung der Steuer für Firmenwagen?

Der monatliche Steuersatz lag bis zum 31. Juni 2022 in einem Bereich von 7.700 bis 44.000 HUF (ca. 20 – 111 EUR). Im zweiten Halbjahr 2022 erstreckt sich der Bereich des erhöhten Steuersatzes bereits von einer Untergrenze von 14.000 HUF (ca. 35 EUR) bis zu einer Obergrenze von 81.000 HUF (ca. 204 EUR). Bezogen auf die einzelnen Kategorien von Personenkraftwagen entspricht das einer Steuererhöhung von etwa 82-86 %. (In einem Betrag ausgedrückt bewegt sich der Anstieg des monatlichen Steuersatzes in einem Bereich zwischen 6.300 und 37.000 HUF, ca.16 – 93 EUR.)

Angesichts der Tatsache, dass die Steuer für Firmenwagen in voller Höhe für jeden Monat zu zahlen ist, in dem für den betroffenen Pkw auf festgelegte Art und Weise Kosten verrechnet wurden bzw. sich dieser im Eigentum befand (also eine proportionale Anrechnung nach Tagen nicht möglich ist), können die Unternehmen im zweiten Halbjahr 2022 pro Personenkraftwagen auch mit Mehrkosten von 37.800 HUF (ca. 95 EUR) bis hin zu 222.000 HUF (ca. 559 EUR) rechnen.

Bei der Steueränderung und den angestiegenen Energiekosten kann die Planung der Nutzung der Kraftfahrzeuge für die Unternehmen eine Aufgabe darstellen, die besondere Umsicht erfordert.

Wie kann man die wachsende Belastung vermeiden?

Vielleicht ist es verfrüht, sich eine Zukunft vorzustellen, in der alle Teilnehmer eines Kundentreffens mit dem Dienstfahrrad kommen, obwohl der ungarische Gesetzgeber die Wirtschaftsteilnehmer mit der Befreiung der Nutzung der vom Arbeitgeber bereitgestellten Fahrräder von der Einkommensteuer seit dem 1. Januar 2022 in diese Richtung lenken möchte. In der Wirklichkeit werden die Steuerzahler vorerst auch weiterhin Mietwagenkonstruktionen bevorzugen, was auch durch die Gewährung eines 50%igen Vorsteuerabzugsrechts auf die Miete gefördert wurde.

Nicht bei allen Kraftfahrzeugen fällt übrigens in Ungarn eine Steuer für Firmenwagen an, da sich diese Steuer nicht auf umweltfreundliche Autos bezieht, weshalb die Änderung der Steuer keine Auswirkung auf die umweltbewussten Wirtschaftsteilnehmer hat. Die Steuerfreiheit und die sonstigen steuerlichen Erleichterungen in Verbindung mit den umweltfreundlichen Autos können sich in Zukunft auf die Verbreitung von Elektrofahrzeugen im Geschäftssektor auswirken.

Im Zusammenhang mit der Nutzung der Personenkraftwagen sind sowohl hinsichtlich der Steuer für Firmenwagen als auch der sonstigen Steuerarten vom steuerlichen Aspekt viele Umstände abzuwägen. Da die wachsende Steuerlast auch ein steigerndes Steuerrisiko birgt, wenden Sie sich bitte mit Ihren auftretenden Fragen vertrauensvoll an uns, wenn von dem Thema auch Ihr Unternehmen betroffen ist. Unsere Experten stehen unseren Mandanten gern bei der Erhebung der Risiken zur Verfügung!