A kormány által extraprofit adónak nevezett intézkedési csomag részeként júliustól a cégautóadó mértékében is változás következik be Magyarországon. Noha a rendeleti úton kihirdetett adócsomag jellemzően csak meghatározott szektorok vállalkozásait sújtja, a cégautóadó módosítása következtében potenciálisan minden gazdálkodónak figyelnie kell a változó adóteherre.

A cégautóadóról általánosságban

A cégautóadó módosítása nem érinti az adófizetésre kötelezettek körét, az adó tárgyát és az eljárással kapcsolatos rendelkezéseket, kizárólag az adó mértékében történt változás. Ebből a szempontból tehát nem érheti nagy meglepetés a vállalkozásokat: a korábbi cikkünkben már bemutatott általános rendelkezéseket kell szem előtt tartaniuk.

A cégautóadó tárgya továbbra is az olyan személygépjármű, amely

- nem magánszemély tulajdonában áll és magyar rendszámmal rendelkezik, vagy

- magánszemély tulajdonában áll vagy külföldi rendszámmal rendelkezik, és utána a számviteli vagy a személyi jövedelemadóról szóló törvény szerint költséget számolnak el.

A fentiek és a törvény további rendelkezései alapján két nagyon fontos megállapításra juthatunk az adófizetésre kötelezett személyeket illetően. Egyrészt nem csupán a Magyarországon letelepedett vállalkozások (gazdálkodók) lehetnek a cégautóadó alanyai, hanem külföldi vállalkozások is. Másrészt nem kell a gépjármű birtokosának lenni ahhoz, hogy a használatba vevő vállalkozásoknak adófizetési kötelezettsége merüljön fel (különös tekintettel a bérleti és lízing konstrukciókra).

Az is fontos tényező továbbá, hogy a cégautóadó kötelezettség a gépjármű használatának helyszínétől is független. Így például külföldi kiküldetési konstrukciók kialakítása során, a kiküldetéssel kapcsolatban felmerülő költségek meghatározásakor is számításba kell venni a cégautóadót.

Mi változott?

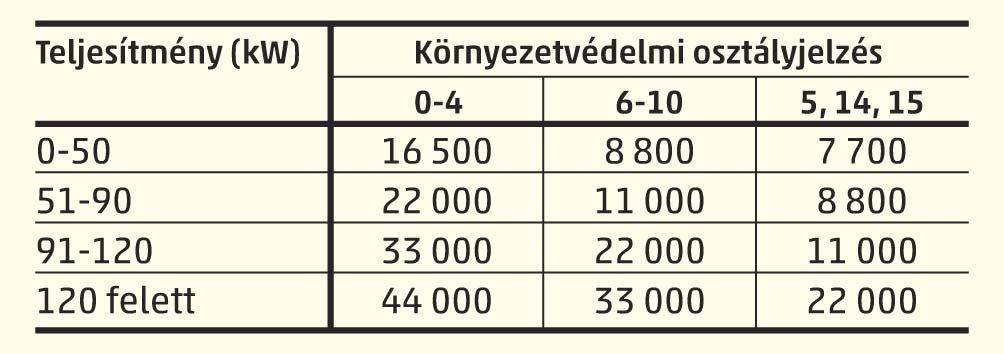

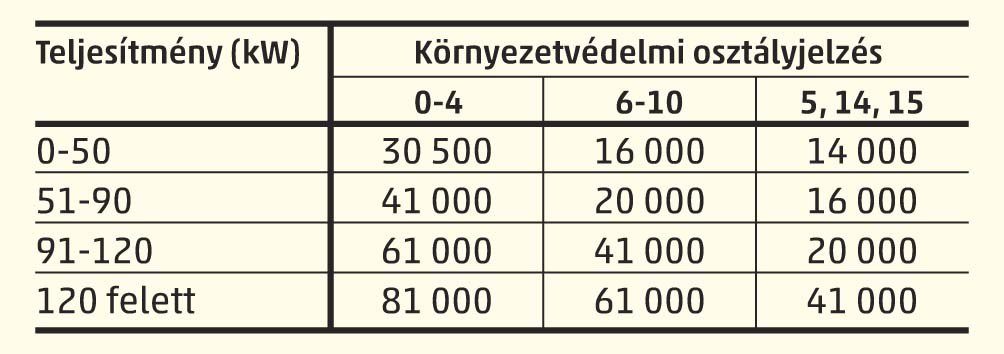

Az adót továbbra is személygépkocsinként havonta, a személygépkocsi kilowattban kifejezett teljesítménye és környezetvédelmi osztályjelzése alapján kell meghatározni a törvényben, valamint a rendeletben meghatározott tételes adómértékek alapján.

A cégautóadó havi mértéke (forintban) környezetvédelmi osztályjelzés és motorteljesítmény alapján 2022. június 30-ig:

A cégautóadó havi mértéke (forintban) környezetvédelmi osztályjelzés és motorteljesítmény alapján 2022. július 1-jétől:

Mikor kell alkalmazni az új adómértéket?

A rendelet szerint a cégautóadó módosítása ideiglenes jelleggel történik, a megnövelt adómértékek 2022. július 1-jétől 2022. december 31-ig alkalmazandóak. Érdemes azonban 2023 januárjától is figyelemmel kísérni a jogszabályváltozásokat, hiszen előfordulhat olyan forgatókönyv, hogy egy ideiglenes jelleggel beiktatott rendelkezést a törvényhozás átemel a törvénybe (lásd például a kiskereskedelmi különadó esetét), továbbá a kihirdetett vészhelyzet fennállása alatt a nemzetgazdaság stabilitásának garantálása érdekében a kormány egyéb rendkívüli intézkedéseket is hozhat.

Milyen számszerű következménnyel jár a cégautóadó változása?

A havi adómérték 2022. június 31-ig a 7 700 – 44 000 forintos sávon belül alakult. 2022 második félévében a megemelt adómérték tartománya már a 14 000 forintos alsó határtól a 81 000 forintos felső határig terjed. Az egyes személygépjármű kategóriákra vetítve ez mintegy 82-86%-os adónövekedéssel egyenértékű. (Összegben kifejezve a havi adómérték növekedése a 6 300 – 37 000 forintos tartományban mozog.)

Tekintettel arra, hogy a cégautóadót minden hónapra teljes összegben kell megfizetni, amelyben a meghatározott módon az érintett személygépjármű után költséget számoltak el, illetve azt tulajdonban tartották (tehát napi arányosítás nem lehetséges), a vállalkozások 2022 második félévében egy 37 800 forinttól akár 222 000 forintig terjedő többletköltséggel is kalkulálhatnak személygépjárművenként.

Az adóváltozással és a megemelkedett energiaköltségekkel együtt a vállalkozásoknak nagy körültekintést igénylő feladatot jelenthet a gépjárművek használatának megtervezése.

Hogy lehet elkerülni a növekvő terheket?

Talán korai lenne elképzelni egy olyan jövőt, amiben az ügyféltalálkozóra összegyűlő résztvevők mindegyike céges kerékpárral érkezik, annak ellenére is, hogy a törvényhozás ebbe az irányba is igyekszik terelni a gazdálkodókat a munkáltató által biztosított kerékpár használatának személyi jövedelemadó mentességével 2022. január 1-jétől kezdődően. A valóságban az adózók egyelőre továbbra is a gépjárműbérleti konstrukciókat részesíthetik előnyben, amit a bérleti díjjal kapcsolatos általános forgalmi adó levonási jogának 50%-os mértékig való biztosítása is előre mozdított.

Nem minden gépjármű esetén merül fel ugyanakkor cégautóadó, mivel a környezetkímélő gépkocsikra ez az adó nem vonatkozik, ezáltal a módosítása sincs hatással a környezettudatos gazdálkodókra. Az adómentesség és az egyéb adózási szempontú könnyítések a környezetkímélő járművekkel kapcsolatban ösztönzőleg hathatnak a jövőben az elektromos hajtású járművek térhódítására az üzleti szektorban.

A személygépjárművek használatával összefüggésben adózási szempontból sok körülményt kell mérlegelni mind cégautó mind egyéb adónemek tekintetében. Mivel a növekvő adóteher növekvő adókockázatot is hordoz, forduljon bizalommal hozzánk a felmerülő kérdéseivel, ha a témában az Ön vállalkozása is érintett. Szakértőink szívesen állnak ügyfeleink rendelkezésére a kockázatok felmérésében!