Heutzutage sind die Beihilfen der Europäischen Union und der öffentlichen Hand auch in Ungarn zu bedeutenden Faktoren des Wirtschaftslebens geworden. Eines der entscheidenden Kriterien für die Investitionsentscheidungen von zahlreichen Marktakteuren bzw. ungarischen oder ausländischen Investoren wie auch bei der Standortwahl ist es, ob man Beihilfen bekommen kann. Länder und Regionen wetteifern um die Investoren, für die wiederum – wenn sie die Rendite einer Investition berechnen – die Berücksichtigung der Beihilfen unvermeidbar ist.

Aus Beihilfen entwickelte Produktionshallen oder Maschinen wie auch beihilfefähige Lohnkosten tragen zur künftigen Wirksamkeit bei, während sie in der Gegenwart den Bedarf an Finanzierungsmitteln für die Investition oder die laufenden Kosten senken. In unserem Artikel möchten wir diese Dualität ein wenig näher beleuchten, d. h., inwieweit die finanzielle Abrechnung der Beihilfen und ihre Auswirkung auf das Ergebnis ein Doppelleben führen. Von diesem Jahr an werden dank einer aktuellen Gesetzesänderung in Ungarn diese zwei Prozesse noch klarer voneinander getrennt.

Was motiviert eine Gesellschaft zur Beantragung von Beihilfen?

Die Frage klingt banal, die Antwort wiederum zu einfach. Natürlich das Geld. Jede Form von Beihilfen, egal ob sie zu Entwicklungszwecken oder zur Kompensation von Kosten gewährt wurde, trägt kurzfristig zu den Finanzierungsmitteln der Gesellschaften bei. Interessanterweise unterscheidet sich die Auswirkung der Beihilfen auf das Ergebnis in der Regel bedeutend von ihrer positiven Wirkung auf den Cashflow der Gesellschaft oder kann dies tun.

Erhöhung der Finanzmittel und deren Bilanzeffekt

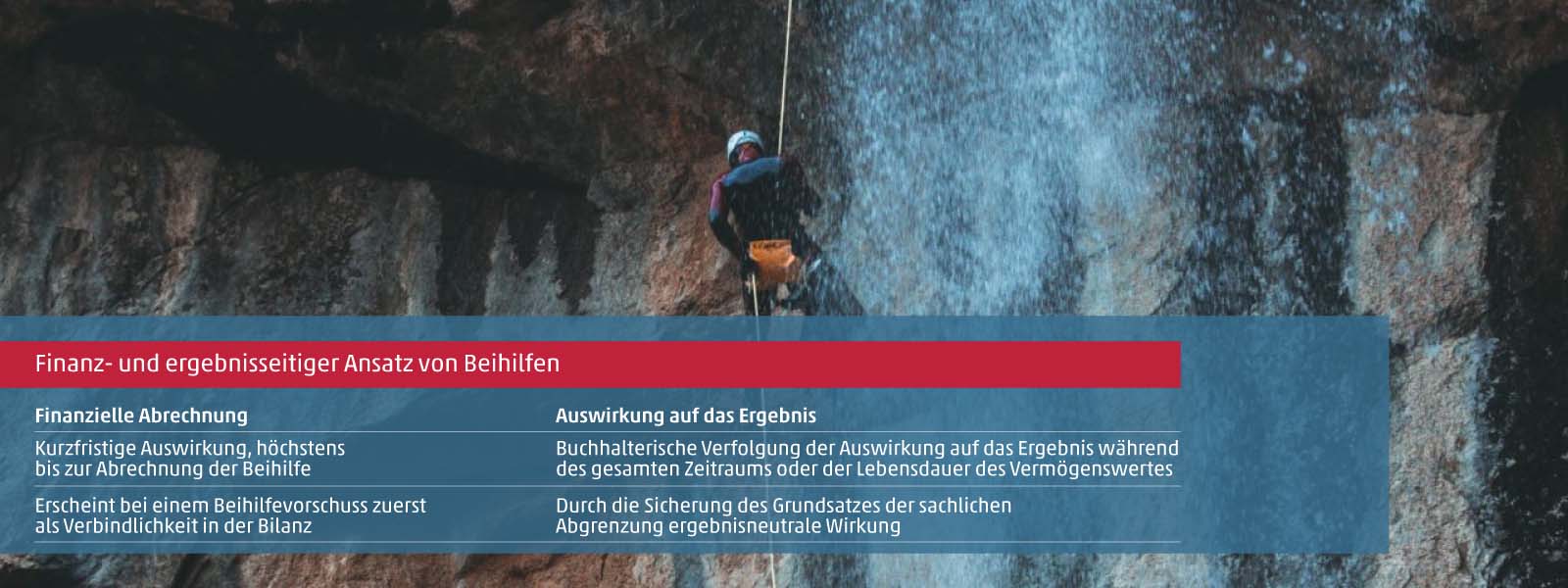

Die Beihilfen sind häufig mit einer Vorfinanzierung verbunden. In Krisenzeiten ist auch ein als Soforthilfe zugewiesener Beihilfevorschuss von 100 % nicht selten. Bei einer Investitionsbeihilfe, einer Beihilfe für eine Versuchsentwicklung oder auch einer zur Deckung der Lohnkosten gewährten Beihilfe kommt es regelmäßig vor, dass die Gesellschaft einen bestimmten Teil der Beihilfe im Voraus bekommt. Der Beihilfevorschuss ist im Abschluss der Gesellschaft so lange unter den Verbindlichkeiten auszuweisen, wie der Finanzbericht der erhaltenen Beihilfe von der Beihilfestelle nicht bestätigt wurde. Es kommt nicht selten vor, dass eine Beihilfeperiode in Meilensteine unterteilt wird. Dann erfolgt die Bestätigung der Beihilfen pro Meilenstein und es ist darauf zu achten, nach welchem Meilenstein wir den Vorschuss als abgerechnet ansehen, d. h. nach welchem Meilenstein die damit verbundene Pflicht beendet werden kann. Die Vorfinanzierungsbeträge der Beihilfen erscheinen also bis zur endgültigen Bestätigung der Abrechnung zum Nachweis der Realisierung der geförderten Investition oder des Anfallens der Kosten als fremde Mittel in der Bilanz des Jahresabschlusses der Gesellschaft.

Welche Rolle spielen Beihilfen vom Aspekt der Wirksamkeit?

Die Logik bei der Rechnungslegung der Ergebnisabrechnung der Beihilfen besteht darin, dass die beihilfefähigen Kosten in einem gegebenen Jahr mit den Einnahmen durch Beihilfen übereinstimmen und so die Auswirkung auf das Ergebnis null ist. Diesen Ansatz bezeichnet das Rechnungslegungsgesetz als Grundsatz der sachlichen Abgrenzung, der es als wesentlich ansieht, dass die Einnahmen und Kosten dem Zeitraum zugeordnet werden müssen, in dem sie wirtschaftlich entstanden sind. Das heißt, die Einnahmen durch Beihilfen neutralisieren eigentlich nur die Auswirkung der sowieso auftretenden Kosten auf das Ergebnis. Der Abschreibung der realisierten Investition stehen die von den verschobenen Erlösen und Erträgen aufgelösten proportionalen Einnahmen gegenüber, wie den beihilfefähigen Lohnkosten die verrechneten Einnahmen durch Beihilfen des gegebenen Jahres gegenüberstehen.

Vereinheitlichte Regeln der Abrechnung von Erlösen und Erträgen bei Beihilfen

Die Gewährleistung des Grundsatzes der sachlichen Abgrenzung hat die Änderung bei der Abrechnung von Beihilfen der letzten Jahre hervorgebracht. Diese Änderungen sind:

- Seit 2016 war bei den zur Kompensation von Kosten erhaltenen Beihilfen die finanzielle Begleichung bis zur Bilanzerstellung nicht mehr die Voraussetzung für die Abrechnung der Einnahmen, sondern es reichte schon aus, dass die Abrechnung mit der Beihilfestelle bis zum Zeitpunkt der Bilanzerstellung erfolgt.

- Seit 2019 erschien als neues Element, ebenfalls bei den zur Kompensation von Kosten erhaltenen Beihilfen, dass die Einnahmen durch Beihilfen gegenüber den aktiven Abgrenzungen abgerechnet werden können, wenn nachgewiesen werden kann, dass der Unternehmer die mit der Beihilfe verbundenen Bedingungen erfüllen wird und es wahrscheinlich ist, dass er die Beihilfe bekommen wird.

- Die Änderung von 2022, die bereits ab 2021 gilt, besteht darin, dass auch bei Beihilfen zu Entwicklungszwecken die Abrechenbarkeit gegenüber den aktiven Abgrenzungen angewendet werden kann, wenn die Erfüllbarkeit der Bedingungen nachgewiesen werden kann und die Beihilfe wahrscheinlich eingeht.

Damit wird eigentlich die Abrechnung der zwei Arten von Beihilfen vereinheitlicht und insgesamt kann gesagt werden, dass in beiden Fällen der Grundsatz der sachlichen Abgrenzung zur Geltung kommen kann.

Infolge der zu begrüßenden gesetzlichen Änderung sind die finanzielle und die ergebnistechnische Darstellung vollkommen voneinander getrennt. Ein gesondertes Leben führen der eventuell in Form einer Vorfinanzierung erscheinende Beihilfevorschuss und die noch nicht abgerechneten Einnahmen, die durch die Abgrenzungen dargestellt werden können.

Es ist hinzuzufügen, dass der Gesetzgeber die Gewährleistung des Grundsatzes der sachlichen Abgrenzung nur als Möglichkeit und nicht als Pflicht ansieht. Im Kopf eines Experten für Rechnungslegung ergeben sich dadurch Fragezeichen, ob wegen der sich aus der Realisierung der Einnahmen ergebenden Unsicherheit die Durchsetzung des Grundsatzes der Vorsicht oder des Grundsatzes der sachlichen Abgrenzung wichtiger ist, d. h., ob zusammen mit den beihilfefähigen Kosten auch die dazu erhaltenen Einnahmen durch Beihilfen erscheinen sollen. Das ist natürlich immer in Abhängigkeit der gegebenen Umstände abzuwägen.

Internationaler Vergleich

Für den skizzierten Gedankengang bieten auch die International Financial Reporting Standards (IFRS) eine Lösung. Der „Standard IAS 20 Bilanzierung und Darstellung von Beihilfen der öffentlichen Hand” sichert über die Abgrenzung der verschobenen Erlöse und Erträge hinaus auch eine Möglichkeit zur Minderung des Anschaffungswertes. Das bedeutet, dass die geförderten Vermögensgegenstände nicht zum in Rechnung gestellten Wert, sondern zu dem um die Beihilfe gesenkten Betrag in den Büchern erscheinen. Mit dieser Methode treten wegen des niedrigeren Anschaffungswertes auch geringere Abschreibungskosten auf. Das heißt, dass so weder die beihilfefähigen Kosten noch die damit verbundenen Erlöse und Erträge in der Gewinn- und Verlustrechnung erscheinen, wodurch auch diese Methode die Ergebnisneutralität des Geschäfts gewährleistet. Die Auswirkung auf das Ergebnis ist also dieselbe wie bei den nach dem Rechnungslegungsgesetz angewandten Regeln.

Die Beihilfen tragen nicht nur vom Aspekt des Ergebnisses der Gesellschaft, sondern natürlich auch beim Cashflow-Ansatz vorteilhaft zum Betrieb der Gesellschaft bei. Während jedoch die Finanzierungshilfe eher kurzfristig ist, tritt die Auswirkung auf das Ergebnis während der gesamten Lebensdauer des geförderten Vermögensgegenstandes oder des gesamten Abschnitts des Auftretens der Kosten auf. Egal um welche Form von Beihilfen es geht, ihre finanzielle Abrechnung erfordert einen fundierten Sachverstand. Wenden Sie sich vertrauensvoll an uns, wenn Sie in Verbindung damit Hilfe benötigen!