Napjainkban az európai uniós és állami támogatások a gazdasági élet jelentős mozgatórugóivá váltak. Számos piaci szereplő, hazai vagy külföldi befektető beruházási döntésének, illetve telephely választásának egyik meghatározó kritériuma a támogatások elérhetősége. Országok, régiók versengenek a befektetőkért, akik számára pedig – amikor egy befektetés megtérülését számítják – megkerülhetetlen a támogatások figyelembevétele.

A támogatásból fejlesztett gyártócsarnok vagy gépek, a támogatott munkabér mind-mind a jövőbeli eredményességhez járulnak hozzá, miközben a jelenben a beruházás vagy a folyó költségek finanszírozási forrásigényét mérsékelik. Cikkünkben ezt a kettőséget szeretnénk egy kicsit közelebbről bemutatni, vagyis, hogy mennyire külön életet él a támogatás pénzügyi elszámolása és annak eredményhatása. Idéntől ráadásul, egy aktuális törvényváltozásnak köszönhetően a két folyamat még élesebben elkülönül egymástól.

Mi motivál egy társaságot támogatásigénylésre?

Banálisan hangzik kérdés, a válasz pedig túl egyszerű. Természetesen a pénz. A támogatások bármely formája, akár fejlesztési célra, akár a költségek ellentételezésére nyújtották azt, rövid távon a társaságok finanszírozási forrásához járul hozzá. Érdekes módon a támogatás eredményhatása jellemzően jelentősen elválik vagy elválhat a társaság cash flow-jára tett jótékony hatásától.

Pénzügyi forrás növekedése és ennek mérleghatása

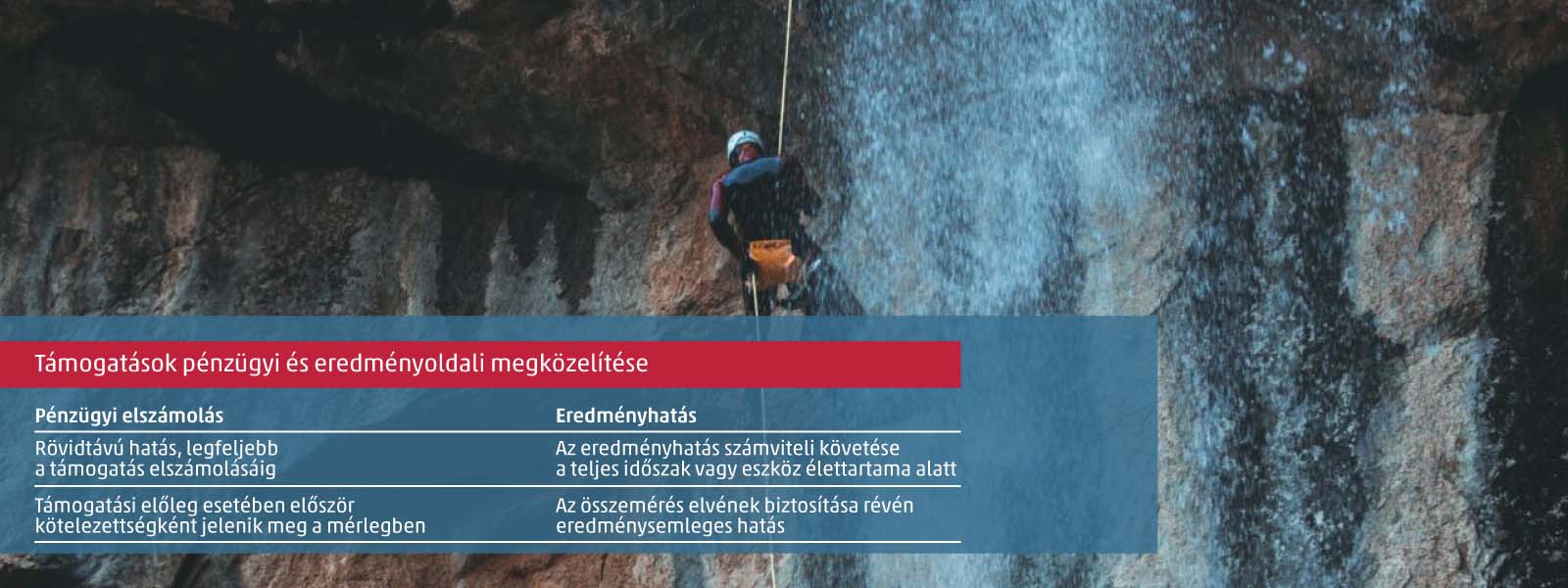

A támogatások gyakran kapcsolódnak össze előfinanszírozással. Válságos időszakban nem ritka a gyorssegélyként kiutalt 100%-os mértékű támogatási előleg sem. Egy beruházási támogatásnál, egy kísérleti fejlesztésre adott támogatásnál vagy egy munkabérköltség fedezetére nyújtott támogatásnál is rendszeresen előfordul, hogy a támogatás bizonyos hányadát előre megkapja a társaság. A támogatási előleget a társaság beszámolójában mindaddig kötelezettségként kell kimutatni, amíg a kapott támogatás pénzügyi beszámolóját a támogató szerv jóvá nem hagyta. Nem ritka, hogy egy támogatási periódust mérföldkövekre bontanak. Ilyenkor a támogatások jóváhagyása mérföldkövenként történik, és arra is figyelni kell, hogy az előleget melyik mérföldkő után tekinthetjük elszámoltnak, vagyis melyik mérföldkő után szüntethető meg a hozzá kapcsolódó kötelezettség. Tehát a támogatás előfinanszírozása a támogatott beruházás megvalósulását vagy költségek felmerülését igazoló elszámolás végleges jóváhagyásáig idegen forrásként jelenik meg a társaság éves beszámolójának mérlegében.

Mi a szerepe eredményesség szempontjából a támogatásnak?

A támogatások eredményelszámolásának számviteli logikája, hogy a támogatott költségek egy adott évben megegyeznek a támogatási bevétellel, így az eredményhatás nulla. Ezt a szemléletet nevesíti a számviteli törvény az összemérés elveként, amelynek lényege, hogy a bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek. Azaz, a támogatási bevétel valójában csak az egyébként is felmerülő költségek eredményhatását semlegesíti. A megvalósult beruházás értékcsökkenésével áll szemben a halasztott bevétel közül feloldott arányos bevétel, ahogy a támogatott munkabérköltséggel szemben áll az adott évi elszámolt támogatási bevétel.

A támogatások egységesedő bevételelszámolási szabályai

Az összemérés elvének biztosítása hívta életre az elmúlt évek támogatási elszámolásának változásait. Ezek a változások a következők:

- 2016-tól a költségek ellentételezésére kapott támogatások esetében már nem a mérlegkészítésig történő pénzügyi rendezés a bevételelszámolás feltétele, hanem már az is elegendő, hogy a mérlegkészítés időpontjáig a támogató szervvel az elszámolás megtörténjen.

- 2019-től új elemként jelent meg, szintén a költségek ellentételezésére kapott támogatások esetében, hogy a támogatási bevételek aktív elhatárolással szemben elszámolhatók, amennyiben bizonyítható, hogy a vállalkozó teljesíteni fogja a támogatáshoz kapcsolódó feltételeket és valószínű, hogy a támogatást meg fogja kapni.

- 2022. évi változás, de már a 2021-es évtől is érvényes, hogy a fejlesztési célú támogatások esetében is alkalmazható az aktív elhatárolással szembeni elszámolhatóság, amennyiben bizonyítható a feltételek teljesíthetősége és a támogatás valószínűleg befolyik.

Ezzel lényegében egységesedik a két támogatástípus elszámolása, és összességében elmondható, hogy mindkét esetben érvényesülhet az összemérés elve.

Az üdvözlendő törvényi változás következtében a pénzügyi és eredménytechnikai megjelenítés teljesen elválik egymástól. Külön életet él az esetleg előfinanszírozási formában megjelenő támogatási előleg és az elhatárolások révén megjeleníthető, még el nem számolt bevétel.

Fontos hozzátenni, hogy az összemérés elvének biztosítására a törvényalkotó csak lehetőségként és nem kötelezettségként tekint. A számviteli szakember fejében ilyenkor megjelennek a kérdőjelek, hogy a bevétel realizációjában rejlő bizonytalanság miatt az óvatosság elve a fontosabb vagy az összemérés elvének érvényesülése, azaz, hogy a támogatott költséggel együtt jelenjen meg az arra kapott támogatási bevétel is. Ezt persze mindig az adott körülmények függvényében kell mérlegelni.

Nemzetközi összehasonlítás

A felvázolt gondolatmenetre a nemzetközi számviteli beszámolási standardok (IFRS) is kínálnak megoldást. Az „IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele standard” a halasztott bevétel elhatárolásán túl lehetőséget biztosít a bekerülési érték csökkentésére is. Ez azt jelenti, hogy a támogatott eszköz nem a számlázott értéken jelenik meg a könyvekben, hanem a támogatással csökkentett összegben. Ezzel a módszerrel az alacsonyabb bekerülési érték miatt alacsonyabb értékcsökkenési költségek is jelennek meg. Azaz így sem a támogatott költség, sem a hozzá kapcsolódó bevétel nem jelenik meg az eredménykimutatásban, ezáltal ez a módszer is biztosítja az ügylet eredménysemlegességét. Az eredményhatás tehát ugyanaz, mint a számviteli törvény szerint alkalmazott szabályok esetében.

A támogatások nem csak a társaság eredményessége szempontjából, de természetesen cash-flow szemléletben is jótékonyan járulnak hozzá a társaság működéséhez. Míg azonban a finanszírozási segítség inkább rövidtávú, az eredményhatás a támogatott eszköz teljes élettartamát vagy a költségek felmerülésének teljes szakaszát végig kíséri. Akármelyik támogatási formáról is legyen szó, pénzügyi elszámolásuk alapos szakértelmet igényel. Forduljon hozzánk bizalommal, ha ezzel kapcsolatban segítségre van szüksége!