Die die Steuern und Beiträge berührenden Bestimmungen der in der Zwischenzeit bekannt gewordenen Maßnahme der Regierung (Aktionsplan zum Schutz der Wirtschaft) waren zum Zeitpunkt, als der Artikel geschrieben wurde, noch nicht bekannt; über die Details siehe unsere später erschienene Zusammenfassung hier (auf Englisch)!

Nachdem dieser Artikel geschrieben wurde, doch noch vor seinem Erscheinen verkündete die Regierung einen umfassenden Aktionsplan zum Schutz der Wirtschaft zur Abfederung der negativen ökonomischen Wirkungen der Corona-Epidemie. Die darin aufgeführten Maßnahmen hinsichtlich der Steuer- und Beitragseinnahmen können wir so in diesem Artikel nicht bewerten, doch können wir den Versuch unternehmen, einige Gedanken in Verbindung mit der Entwicklung der Steuer- und Beitragseinnahmen im Haushalt von Ungarn für 2020 ohne die Maßnahmen der Regierung zu formulieren.

Steuer- und Beitragseinnahmen im Haushalt von Ungarn für 2020

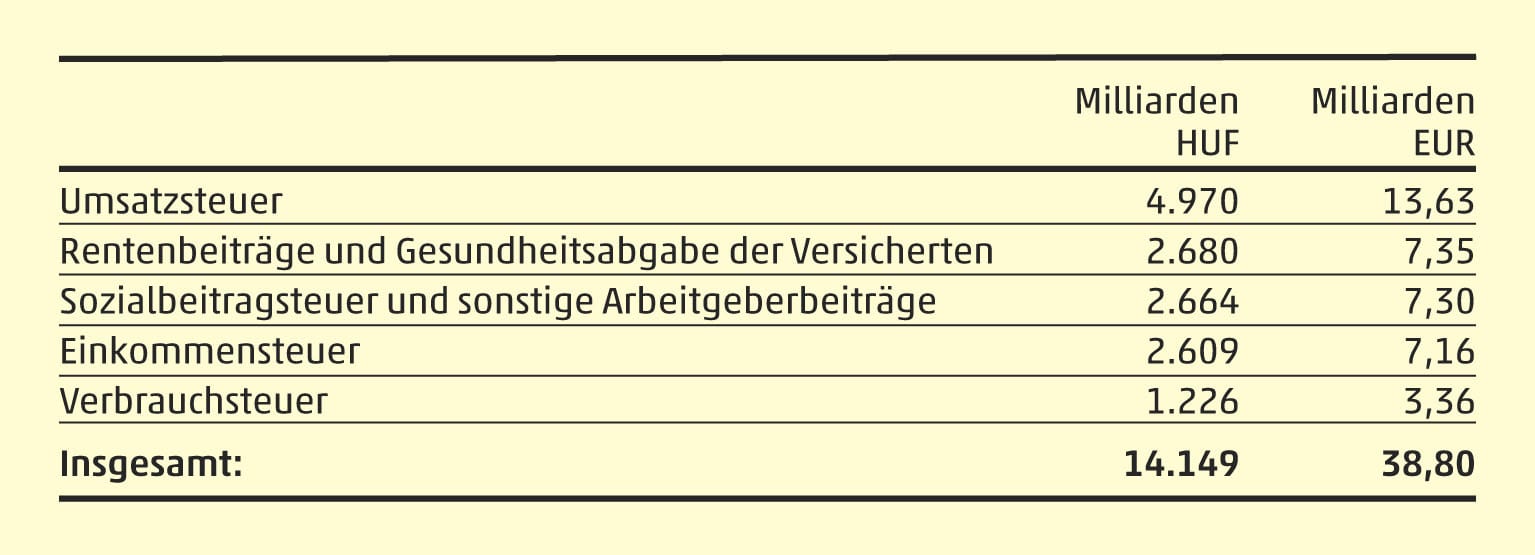

Wahrscheinlich wird niemand von der Feststellung überrascht sein, dass die Steuer- und Sozialversicherungseinnahmen einen bedeutenden Teil der Gesamteinnahmen von etwa 21.000 Milliarden HUF (ca. 57,5 Milliarden EUR) im Haushalt von Ungarn für 2020 darstellen.

Die fünf größten Einnahmequellen von diesen sind:

Man sieht, dass diese fünf Posten zwei Drittel der Haushaltsausgaben decken. Interessant ist noch, obwohl es auch bisher bekannt war, dass die Körperschaftsteuer mit ihren 501 Milliarden HUF (ca. 1,4 Milliarden EUR) kaum zu den Einnahmen im Haushalt von Ungarn für 2020 beiträgt. Ein weiterer interessanter Aspekt ist, dass auch die Bedeutung der im System noch immer bestehenden Sondersteuern gering ist. Die geplanten Einnahmen der fünf umstrittensten Sondersteuern sehen wie folgt aus:

Deren Gesamtsumme erreicht also noch nicht einmal die Höhe der „als unbedeutend anzusehenden” Körperschaftsteuer.

Entwicklung der Steuer- und Beitragseinnahmen im Haushalt von Ungarn für 2020 in „normalen” Zeiten

In mehreren meiner früheren Artikel hatte ich bereits analysiert, dass die Steuerpolitik der Regierung anstelle der Primärbesteuerung der Einkommen die Priorität bei der Erhebung von verbrauchsabhängigen Steuern sieht. Diesen verbrauchsabhängigen Steuern können neben der Umsatzsteuer und der Verbrauchsteuer auch die im System verbliebenen Branchen-Sondersteuern zugeordnet werden. Diese Steuern können wegen der einfachen Bemessungsgrundlage und der fehlenden Posten zur Änderung der Bemessungsgrundlage leicht geschätzt werden und bringen bei einer vorsichtigen Haushaltsplanung sowie einem soliden, aber stetigen Wirtschaftswachstum von Jahr zu Jahr zusätzlichen Haushaltseinnahmen, die der Regierung auch einen größeren Spielraum bei ihren wirtschaftspolitischen Entscheidungen bieten. Zwar spielten bei dem seit mehreren Jahren anhaltenden bedeutenden Anstieg der Umsatzsteuereinnahmen die Maßnahmen zur Aufhellung der Schattenwirtschaft (Online-Registrierkasse, EKAER-System und Online-Rechnungsstellung) die Hauptrolle, doch sichert der mit dem BIP-Wachstum einhergehende Anstieg des Konsum- und Investitionsvolumens seit Jahren die Deckung der Haushaltsausgaben und die Wahrung eines niedrigen Haushaltsdefizits.

Bei einem Wirtschaftswachstum ist natürlich auch ein Zuwachs der Steuern auf Einkommen, d. h. der Einnahmen aus der Körperschafts- und Einkommensteuer anzunehmen. Die Bemessungsgrundlage dieser Steuern kann sich jedoch infolge zahlreicher Faktoren auch bedeutend ändern. Es reicht aus, nur an die die Bemessungsgrundlage der Körperschaftsteuer bedeutend senkenden Posten und die großzügigen Körperschaftsteuervergünstigungen oder die die Einkommensteuer senkenden Steuervergünstigungen für Familien zu denken. Bestimmte Tendenzen existieren natürlich auch hier, doch folgt die Jahressteuer einer gegebenen Firma oder Privatperson nicht unbedingt der Entwicklung des BIP.

Die Beitragseinnahmen können ähnlich wie die Einkommensteuer am ehesten durch die Ausweitung der Steuervergünstigung für Familien von den Wachstumstrends abweichen, während die Sozialbeitragsteuer aufgrund der Vereinbarung der Wirtschaftsakteure von 2016 im Gegensatz zur relativen Konstanz der anderen Steuerarten eine sinkende Tendenz einschlug, so dass sie auf der Ebene der Haushaltseinnahmen nicht dem Trend des Wirtschaftswachstums folgt.

Auswirkung des wirtschaftlichen Abschwungs auf die Steuer- und Beitragseinnahmen

Als Steuerexperte bin ich nicht kompetent, um zu beurteilen, in welchem Umgang der Coronavirus die Entwicklung des BIP in 2020 ändert. Darin sind sich aber leider alle Experten einig, dass wir mit einer bedeutenden Verlangsamung des Wachstums, ja höchstwahrscheinlich sogar mit einem wirtschaftlichen Abschwung rechnen müssen. Zumindest in direktem Verhältnis dazu werden die Haushaltseinnahmen aus den verbrauchsabhängigen Steuern zurückgehen. Bezüglich des Coronavirus gibt es natürlich keine Erfahrungswerte, doch war bei der Krise von 2008-2009 sichtbar, dass der Konsum, zwar mit zeitlicher Verschiebung, in einem mit dem wirtschaftlichen Abschwung etwa identischen Umfang sank, während sowohl die Privatpersonen als auch die Firmen zuallererst ihre eigenen Investitionen aufschoben. In diesem Bereich ist auch diesmal ein deutlicher Rückgang zu erwarten.

Die Entwicklung der Steuern auf Einkommen und der Beiträge hängt in einem viel höheren Maße von den Maßnahmen der Regierung ab. Während einige negative Nachrichten ausreichen, um sofort den Konsum und den Investitionselan zu dämpfen, hängen die Steuern auf Einkommen und im Zusammenhang damit auch die Beiträge von der tatsächlichen Änderung des Geschäftsklimas der Firmen und von dem sich daraus ergebenden Rückgang der Löhne und Gehälter bzw. im schlechteren Fall von den Entlassungen ab. Die in diesem Bereich gefällten klugen Entscheidungen der Regierung, die eine gemeinsame Übernahme der Lasten durch die Firmen, die Arbeitnehmer und den Staat zur Folge hat, kann den durch die Krise verursachten Abschwung und so auch den Rückgang der Einnahmen im Haushalt von Ungarn für 2020 in hohem Maße abfedern.

Differenzierung zwischen den Branchen

Bereits die bisherigen Maßnahmen der Regierung waren darauf gerichtet, dass die Akteure der den Auswirkungen des Coronavirus als erste am stärksten ausgesetzten Branchen (Tourismus, Gastgewerbe, Flugverkehr) bedeutende Beihilfen bekamen, um ihre Arbeitnehmer zu halten. Zwar ist infolge der Verschärfungen auf immer weiteren Gebieten mit einem starken Abschwung zu rechnen, doch müssen auch weiterhin angemessene Maßnahmen angestrebt werden, darunter Entscheidungen zu weiteren Steuer- und Beitragssenkungen.

Bezüglich der Länge und Intensität der Krise können wir uns genauso nur auf Schätzungen berufen, wie hinsichtlich der sich daraus ergebenden Mindereinnahmen bei Steuern und Beiträgen im Haushalt von Ungarn für 2020. In dieser unsicheren Situation sind wir bestrebt, Ihnen mit unserem voll und ganz im Home Office tätigen Team zu helfen. Wenn nötig können Sie mit konkreter Beratung, Hilfe in Rechtsfragen oder Kontaktierung der entsprechenden Behörde auch weiterhin mit der Unterstützung unserer Experten rechnen. Suchen Sie unsere Mitarbeiter vertrauensvoll auf!