Ahogy a Kihívások a gazdasági társaságok átalakulása során című cikkben korábban már említettük, a gazdasági társaságok átalakulása hosszú és összetett folyamat. Tekintettel arra, hogy a folyamat fél évtől akár 1 évig is eltarthat, és hogy az átalakulás során számos határidőt figyelembe kell venni, az átalakulás nagyon alapos tervezést igényel. Jelen cikkben az átalakulások menete kerül részletesebb bemutatásra.

Melyek egy átalakulás legfontosabb mérföldkövei?

- Tulajdonosi döntés az átalakulásról

- Vagyonmérlegtervezet elkészítése és az átalakulási terv közzététele

- Cégbírósági kérelem és az átalakulás bejegyzése

- Végleges vagyonmérlegek elkészítése

Az átalakulások menete a Polgári Törvénykönyvben (2013. évi V. törvény), az egyes jogi személyek átalakulásáról, egyesüléséről, szétválásáról szóló 2013. évi CLXXVI. törvényben, a számvitelről szóló 2000. évi C. törvényben és a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvényben kerül szabályozásra.

Mi a gazdasági társaságok átalakulása során az első lépés?

Az első és egyben legfontosabb lépés az átalakulás elhatározása, mely az átalakulási tervben ölt testet. Az átalakulási terv részei a vagyonmérleg-tervezet és a vagyonleltár-tervezet, illetve az egyesülési szerződés vagy szétválási szerződés.

Az átalakulási tervben határozzák meg a tulajdonosok az átalakulás menetét. Az átalakulási terv keretében döntenek többek között az átalakulás módjáról, időpontjáról, társasági formáról, a kilépő és belépő tagokról, a kilépőkkel történő elszámolásról és az új társaság vezető tisztségviselőjéről, a létrejövő és továbbműködő társaságok tőkeszerkezetéről, eszközök és források értékeléséről (könyv szerinti vagy piaci értéken), valamint az átalakulás könyvvizsgálójáról.

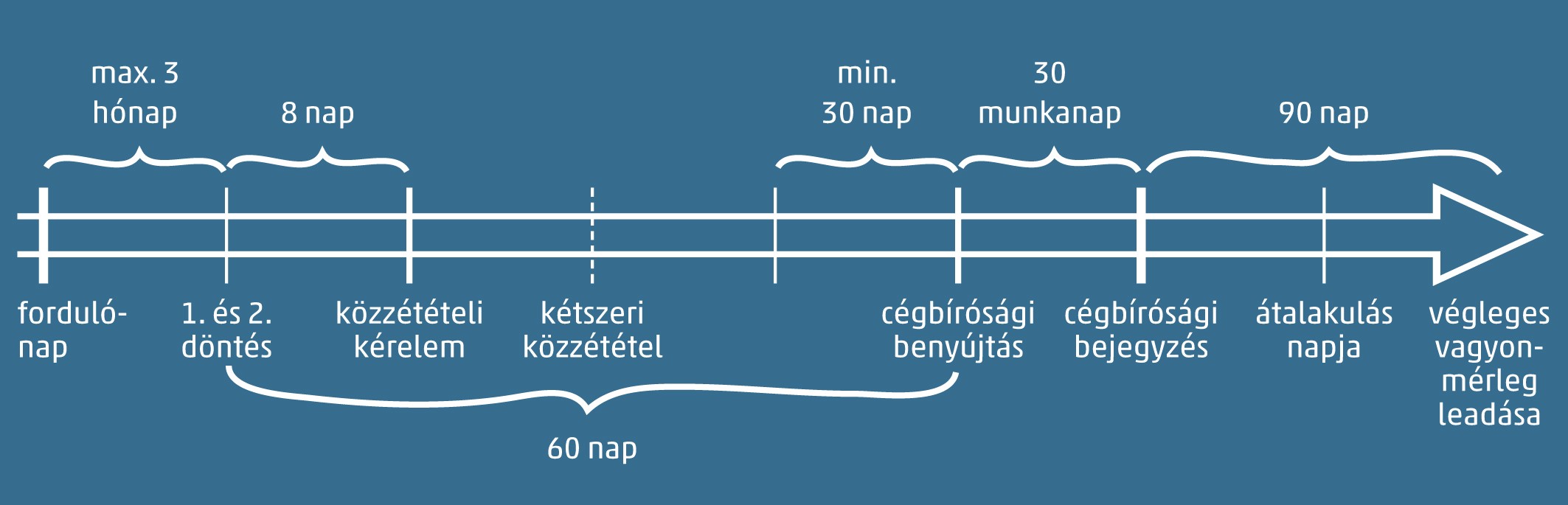

A gazdasági társaságok átalakulásáról a tulajdonosok vagy egy vagy két döntéssel határozhatnak. Az első döntés során a tulajdonosok az ügyvezetés előterjesztése alapján döntenek arról, hogy egyetértenek-e az átalakulás szándékával, illetve, hogy a társaság milyen más formába alakuljon át.

Az átalakulás könyvvizsgálatát a társaság választott könyvvizsgálójától független könyvvizsgálónak kell végeznie.

Az átalakulás közzététele, cégbírósági kérelem és a vagyonmérleg-tervezet

A második döntéskor a tulajdonosok a már auditált vagyonmérleg-tervezetek alapján véglegesen elhatározzák az átalakulást. Amennyiben már az első döntéskor rendelkezésre állnak az auditált vagyonmérleg-tervezetek, a két döntés összevonható. Az átalakulással kapcsolatos döntés közzétételét nyolc napon belül a Cégközlönyben kezdeményezni kell. A döntést két egymást követő számban is közzé kell tenni.

A vagyonmérleg-tervezet hivatott bemutatni, hogy miként kívánják az átalakulás után továbbműködő társaság vagyonelemeit és forrásait felosztani, míg a vagyonleltár-tervezet a vagyonmérleg-tervezetet részletezi, annak alátámasztásául szolgál.

Az átalakulási kérelmet a cégbíróságon kell előterjeszteni az átalakulási terv elfogadásától számított 60 napon belül. A hitelezők 30 nappal a döntés második közzététele után kérhetnek biztosítékot a közzététel előtt keletkezett, rendezetlen követeléseikre. Erre tekintettel érdemes a cégbírósági benyújtással a hitelezőknek rendelkezésre álló 30 napot kivárni.

Cégbírósági bejegyzés és a végleges vagyonmérleg

A cégbíróság többek között a benyújtott átalakulási terv és vagyonmérleg-tervezetek alapján dönt a kérelmezett átalakulás bejegyzéséről. A cégbíróságnak a kérelem elbírálására nyitva álló határideje 30 munkanap. Lehetőség van meghatározott időpontra kérni az átalakulás bejegyzését, mellyel érdemes élni, mert szerencsésebb egy hó végi bejegyzési időpontra elkészíteni a számviteli zárást. 2014. március 15-től a cégbírósági bejegyzésnek feltétele, hogy az adóhatóság (NAV) tájékoztassa a cégbíróságot, hogy nincs folyamatban adóhatósági eljárás.

Az átalakulások menete a cégbírósági bejegyzést követően az átalakulás napjára összeállítandó auditált végleges vagyonmérlegek és végleges vagyonleltárak elkészítésével zárul, melyet 90 napon belül letétbe kell helyzeni. Ezt követően a végleges vagyonmérleg és végleges vagyonleltár alapján kell az átalakulás bejegyzésének időpontjában induló cégek számviteli nyitását elkészíteni.

Az átalakulás során megszűnő társaságnak a cégbírósági bejegyzés napjával, mint fordulónappal éves beszámolót kell készíteni, közzétenni és letétbe helyezni.