Bei der Erstellung der jährlichen Einkommensteuererklärungen sehen sich sowohl die Steuerzahler als auch die Steuerberater jedes Jahr mit der Tatsache konfrontiert, dass sich die einzelnen Einkünfte sehr schwer den vom Einkommensteuergesetz benannten (Kapital-)Einkommen zuordnen lassen. Die über Finanzdienstleister verfügbaren Anlagemöglichkeiten beispielsweise ändern sich von Jahr zu Jahr und aufgrund einer durch einen ausländischen Anlageberater ausgestellten Bescheinigung ist es schwer zu entscheiden, wann, unter welchem Rechtstitel und für wie viel Einkommen in Ungarn Steuern zu zahlen sind.

Genauso verursachte den Steuerzahlern auch die Steuerzahlung für Einkommen aus Krypto-Vermögenswerten Schwierigkeiten. Ab 2022 scheinen sich jedoch die Probleme zu lösen. Der vom Finanzministerium im Mai eingereichte Gesetzentwurf versucht, die Besteuerung von Einkünften aus Geschäften mit Krypto-Vermögenswerten in Ungarn eindeutig klarzustellen.

Was sind Krypto-Vermögenswerte bzw. mit Krypto-Vermögenswerten realisierte Geschäfte?

Das Europäische Parlament und der Europäische Rat arbeiteten gemeinsam einen Entwurf für die sog. MiCA (Markets in Crypto Assets) Richtlinie aus, der die Krypto-Vermögenswerte als in digitaler Form erscheinende Werte oder Rechte definiert, die unter Anwendung entweder der Distributed-Ledger-Technologie (DLT) oder irgendeiner ähnlichen Technologie elektronisch übertragen und auch gespeichert werden können.

Aufgrund des ungarischen Gesetzentwurfs wird auch das Einkommensteuergesetz diese Definition nutzen. Mit Krypto-Vermögenswerten realisierte Geschäfte wiederum sind Geschäfte, bei denen die Privatperson in einem für jeden zugänglichen Geschäft „durch die Übertragung von Krypto-Vermögenswerten nicht in Form von Krypto-Vermögenswerten materielle Werte erwirbt”.

Bisherige Besteuerung von Krypto-Vermögenswerten

Angesichts der Tatsache, dass das ungarische Einkommensteuergesetz gegenwärtig in Verbindung mit den Krypto-Vermögenswerten keine speziellen Vorschriften enthält, muss das mit deren Hilfe erzielte Einkommen als sonstiges Einkommen besteuert werden. Das sonstige Einkommen bildet einen Teil der zusammengefassten Bemessungsgrundlage, und dementsprechend belastet dieses neben der 15%igen Einkommensteuer auch eine Sozialbeitragsteuerpflicht von 15,5 %.

Gesetzt den Fall beispielsweise, dass die Privatperson selbst zur Zahlung der Sozialbeitragsteuer verpflichtet ist (z.B. wenn sie die Krypto-Vermögenswerte nicht von einem ungarischen Finanzunternehmen erwirbt), beträgt die Bemessungsgrundlage der Einkommensteuer und der Sozialbeitragsteuer 87 % des mit Krypto-Vermögenswerten erzielten Einkommens. Die gesamte Steuerlast beträgt also 26,5 %.

Schauen wir uns an, wie sich das im Falle der Annahme des Gesetzentwurfs ändern wird!

Neue Regelung

Wenn das Parlament den eingereichten Gesetzentwurf annimmt, wird das Einkommen für mit Krypto-Vermögenswerten realisierte Geschäfte als gesondert zu versteuerndes Einkommen angesehen. Die Besteuerung wird sich ähnlich wie die Besteuerung von kontrollierten Kapitalmarktgeschäften gestalten.

Entstehung von Einkünften

Den obigen Ausführungen entsprechend kann eine Besteuerung also auftreten, wenn wir die Krypto-Vermögenswerte in Nicht-Krypto-Vermögenswerte umtauschen. Die Fälle also, bei denen wir Krypto-Vermögenswerte in andere Krypto-Vermögenswerte umtauschen, werden vom Aspekt der Einkommensteuer nicht als mit Krypto-Vermögenswerten realisierte Geschäfte angesehen und so entsteht in diesen Fällen kein steuerpflichtiges Einkommen. Genauso entstehen auch bei der Herstellung (beim Schürfen) von Krypto-Vermögenswerten keine Einkünfte.

Auch dann muss keine Steuer gezahlt (müssen keine Einkünfte ermittelt) werden, wenn die Einkünfte aus dem Geschäft nicht über 10 % des Mindestlohns liegen. Eine weitere Bedingung dafür ist, dass uns an einem gegebenen Tag nicht Einkünfte aus mehreren identischen Geschäften entstehen bzw. dass die Summe dieser kleinen Einkünfte im Steuerjahr nicht über der Summe des Mindestlohns liegt.

Ermittlung des Einkommens

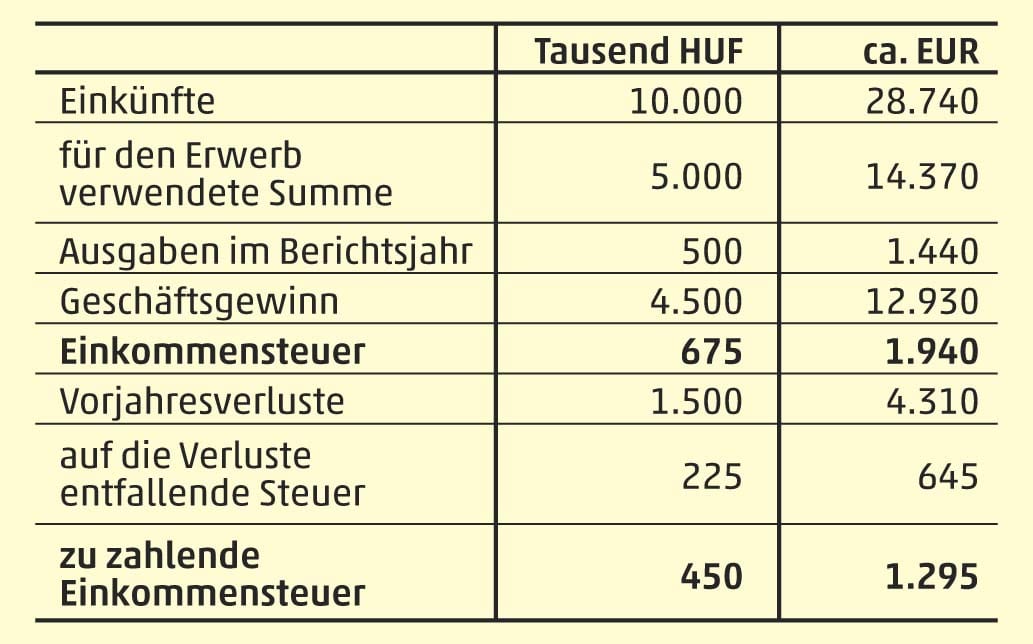

Bei der Ermittlung des Einkommens muss von den mit dem Geschäft erzielten Einkünften die für den Erwerb der Vermögenswerte verwendete Summe abgezogen werden.

Was kann als für den Erwerb verwendete Summe angesehen werden? Beim Schürfen von Krypto-Vermögenswerten oder bei der Beteiligung an der Betreibung des damit verbundenen Systems können die in Verbindung mit dieser Tätigkeit angefallenen Ausgaben (so beispielsweise für IT-Geräte und Strom) als für den Erwerb der Vermögenswerte verwendete Summe angesehen werden. Viel häufiger als das Schürfen ist jedoch der Erwerb von Krypto-Vermögenswerten durch Kauf. In diesem Fall kann die für den Erwerb verwendete Summe von den Einkünften abgezogen werden.

Die so ermittelten, im Steuerjahr erzielten Geschäftsgewinne und -verluste sind zusammen zu behandeln. Ein zu versteuerndes Einkommen entsteht, wenn die erzielten Geschäftsgewinne über den Geschäftsverlusten sowie der Summe der mit den Geschäftsabschlüssen im Steuerjahr und dem gegebenen Geschäft nicht unmittelbar verbundenen, doch mit dem Halten der Krypto-Vermögenswerte im Zusammenhang stehenden Gebühren und Provisionen liegen.

Steuerausgleich

Auch für mit Krypto-Vermögenswerten realisierte Geschäfte besteht die Möglichkeit der von den kontrollierten Kapitalmarktgeschäften bereits bekannten „Verlustabgrenzung“. Wenn wir bei den Geschäften im gegebenen Steuerjahr insgesamt Verluste erleiden, können wir in den folgenden zwei Jahren im Rahmen eines Steuerausgleichs die zu zahlende Steuer um den Betrag der auf die Verluste entfallenden Steuer senken.

Schauen wir uns all das an einem konkreten Beispiel an:

Sozialbeitragsteuer

Angesichts der Tatsache, dass im Falle der Annahme des Gesetzentwurfs die mit Krypto-Vermögenswerten erzielten Einkünfte nicht in die zusammengefasste Bemessungsgrundlage fallen werden, muss für diese dann keine Sozialbeitragsteuer gezahlt werden. Das bedeutet, dass die frühere Steuerlast von insgesamt 26,5 % auf 15 % sinken wird.

Übergangsregeln

Der Gesetzentwurf hält für diejenigen, die ihre mit Krypto-Vermögenswerten erzielten Einkünfte früher nicht deklariert hatten, eine sehr günstige Option bereit. Es wird möglich sein, früher nicht erklärte Einkünfte als Geschäftsergebnis von 2022 mit einem günstigen Steuersatz zu besteuern.

Das Steuerberater-Team von WTS Klient Ungarn verfügt auch auf dem Gebiet der Einkommensteuer über ein bedeutendes Fachwissen. Wir unterstützen mit unserer Expertise seit Jahrzehnten unsere Mandanten in Verbindung mit der Steuerzahlung der Expats. Wenn Sie über die Einkünfte Ihres Expats aus Krypto-Vermögenswerten und deren Besteuerung Fragen haben sollten, können Sie sicher auf unsere Kollegen zählen. Suchen Sie uns vertrauensvoll auf!