Az éves személyi jövedelemadó bevallások elkészítésekor mind az adózók, mind az adótanácsadók évről évre szembesülnek azzal, hogy egyes jövedelmeket nagyon nehéz besorolni az Szja törvény által nevesített (tőke)jövedelmek közé. A pénzügyi szolgáltatókon keresztül elérhető befektetési lehetőségek például évről évre változnak, és egy külföldi befektetési tanácsadó által kiállított igazolás alapján nehéz eldönteni, mikor, milyen jogcímen és mennyi jövedelem után kell adót fizetni.

Ugyanígy nehézséget okozott az adófizetőknek a kriptoeszközökből származó jövedelem utáni adófizetés is. 2022-től azonban ezek a nehézségek megoldódni látszanak. A Pénzügyminisztérium által májusban benyújtott törvényjavaslat a kriptoeszközzel végrehajtott ügyletekből származó jövedelem adóztatását igyekszik egyértelműsíteni.

Mik is azok a kriptoeszközök, illetve a kriptoeszközzel végrehajtott ügyletek?

Az Európai Parlament és az Európai Tanács közösen kidolgozta az ún. MiCA (Markets in Crypto Assets) rendelettervezetet, amely a kriptoeszközöket olyan digitális formában megjelenő értékként vagy jogként definiálja, amelyek vagy megosztott főkönyvi technológia (DLT), vagy valamilyen hasonló technológia alkalmazásával elektronikusan átruházhatók és tárolhatók is.

A törvényjavaslat alapján az Szja törvény is ezt a fogalommeghatározást fogja használni. A kriptoeszközzel végrehajtott ügyletek pedig olyan ügyletek, amelyek során a magánszemély egy bárki számára elérhető ügyletben „kriptoeszköz átruházása révén nem kriptoeszköz formájában vagyoni értéket szerez”.

A kriptoeszközök eddigi adóztatása

Tekintettel arra, hogy az Szja törvény jelenleg nem tartalmaz a kriptoeszközökkel kapcsolatosan speciális előírásokat, az ezek segítségével elért jövedelmet egyéb jövedelemként kell leadózni. Az egyéb jövedelem az összevont adóalap részét képezi, és ennek megfelelően 15,5%-os szociális hozzájárulási adó fizetési kötelezettség is terheli a 15%-os szja mellett.

Abban az esetben, ha a magánszemély maga kötelezett a szocho megfizetésére, így például abban az esetben, ha a kriptoeszközt nem magyar pénzügyi vállalkozástól szerzi be, az szja és a szocho alapja a kriptoeszközzel elért jövedelem 87%-a. A teljes adóteher tehát 26,5%.

Nézzük meg, hogyan fog ez változni a törvényjavaslat elfogadása esetén!

Az új szabályozás

Amennyiben a benyújtott törvényjavaslatot elfogadja a parlament, a kriptoeszközzel végrehajtott ügyletek segítségével elért jövedelem külön adózó jövedelemnek fog minősülni. Az adóztatás az ellenőrzött tőkepiaci ügyletek adóztatásához lesz hasonlatos.

Bevétel keletkezése

A fent említetteknek megfelelően az adóztatás tehát akkor merülhet fel, ha a kriptoeszközt nem kriptoeszközre váltjuk. Azok az esetek tehát, amikor a kriptoeszközt egy másik kriptoeszközre váltjuk át, Szja szempontból nem fognak kriptoeszközzel végrehajtott ügyleteknek minősülni, így ezekben az esetekben nem keletkezik adóköteles jövedelem. Ugyanígy nem keletkezik bevétel a kriptoeszköz előállításakor (bányászatakor) sem.

Nem kell adót fizetni (bevételt megállapítani) továbbá akkor sem, ha az ügyletből elért bevétel nem haladja meg a minimálbér 10%-át. Ennek további feltétele, hogy az adott napon más azonos ügyletből ne keletkezzen bevételünk, illetve, hogy az ilyen kis bevételek összege az adóévben ne haladja meg a minimálbér összegét.

A jövedelem meghatározása

A jövedelem meghatározása során az ügylettel elért bevételből le kell vonni az eszköz megszerzésére fordított összeget.

Mi minősülhet megszerzésre fordított összegnek? A kriptoeszköz bányászata vagy az ahhoz kapcsolódó rendszer működtetésében való részvétel esetében az ezzel a tevékenységgel kapcsolatosan felmerült kiadás (így például az IT eszközök, elektromos áram) tekinthető az eszköz megszerzésére fordított összegnek. A bányászatnál sokkal gyakoribb azonban a kriptoeszköz vásárlás útján történő megszerzése. Ebben az esetben a megszerzésre fordított összeget lehet levonni a bevételből.

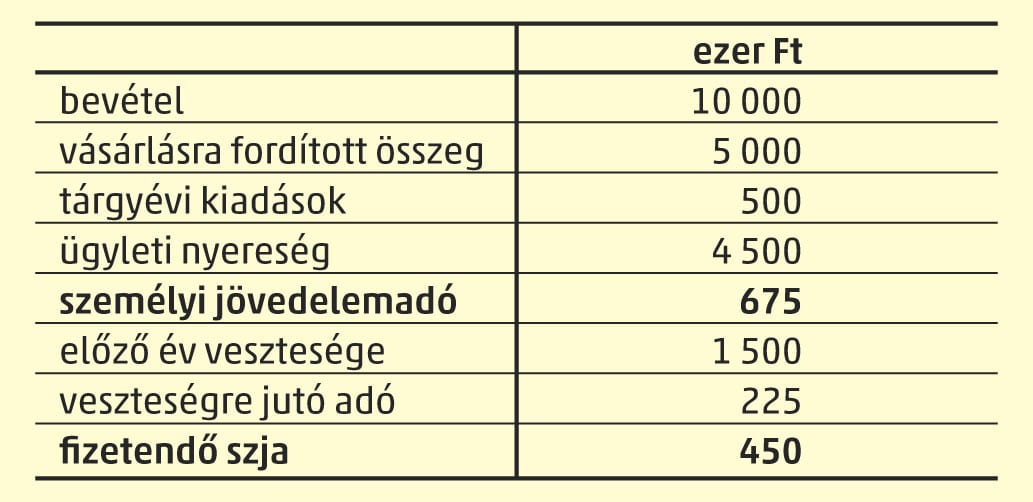

Az így megállapított, az adóévben elért ügyleti nyereségeket és veszteségeket összevontan kell kezelni. Adóztatandó jövedelem akkor keletkezik, ha az elért ügyleti nyereségek meghaladják az ügyleti veszteségek, valamint az adóévi ügyletkötésekhez és az adott ügylethez közvetlenül nem kapcsolódó, de a kriptoeszközök tartásával összefüggő díjak és jutalékok összegét.

Adókiegyenlítés

A kriptoeszközzel végrehajtott ügyletek esetében is élhetünk az ellenőrzött tőkepiaci ügyletek révén már ismert „veszteségelhatárolással”. Amennyiben az ügyletek során az adott adóévben összességében veszteséget szenvedünk el, a következő két évben az adókiegyenlítés keretében a fizetendő adót csökkenthetjük a veszteségre jutó adó összegével.

Nézzük meg mindezt egy konkrét példán keresztül:

Szociális hozzájárulási adó

Tekintettel arra, hogy a törvényjavaslat elfogadása esetén a kriptoeszközökkel elért jövedelem nem tartozik majd az összevont adóalapba, nem kell majd szociális hozzájárulási adót fizetni utána. Ez azt jelenti, hogy a korábbi összesen 26,5%-os adóteher 15%-ra csökken majd.

Átmeneti szabályok

A törvényjavaslat azok számára, akik korábban nem vallották be a kriptoeszközökkel elért jövedelmüket, tartogat egy nagyon kedvező opciót. Lehetőség lesz a korábban be nem vallott jövedelem leadózására 2022. évi ügyleti eredményként, kedvezőbb adómértékkel.

A WTS Klient adótanácsadó csapata jelentős szaktudással rendelkezik a személyi jövedelemadó területén is, és évtizedek óta szakértelmével segíti ügyfeleit külföldi munkavállalóik adózásával kapcsolatban. Ha külföldi munkavállalója kriptoeszközből származó bevételével és annak adózásával kapcsolatban kérdése van, kollégáinkra biztosan számíthat. Keressen bennünket bizalommal!