2023 végén a Magyar Országgyűlés elfogadta a szakmában csak ESG-törvényként hivatkozott jogszabályt, vagyis a 2023. évi CVIII. törvényt a fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló környezettudatos, társadalmi és szociális szempontokat is figyelembe vevő, vállalati társadalmi felelősségvállalás szabályairól és azzal összefüggő egyéb törvények módosításáról. A törvény ugyan már 2024. január 1. óta hatályos, de rendelkezései csak fokozatosan lépnek életbe.

Mi is az az ESG?

Az ESG a környezet, társadalom és vállalatirányítás szavak angol megfelelőinek – environment, social, governance – kezdőbetűiből összeálló mozaikszó. Ez az a három terület, három pillér, ahol a társaságoknak transzparensebbé kell tenniük a tevékenységüket. Nyilvánosságra kell hozniuk az ezeken a területeken felállított céljaikat, alkalmazott politikájukat, kapcsolódó kockázataikat és lehetőségeiket, az elért eredményeket, illetve a mérhető dolgok esetében a kapcsolódó mérőszámokat. Fontos megjegyezni, hogy bár az ESG-jelentést auditáltatni kell, itt koránt sem csak egy újabb pénzügyi jelentésről van szó. Sőt, a pénzügyi fókusz helyett a társadalom szempontjából fontos kérdésekre és kihívásokra kell keresni a válaszokat, és adott esetben megoldásokat találni rájuk a cégek szintjén.

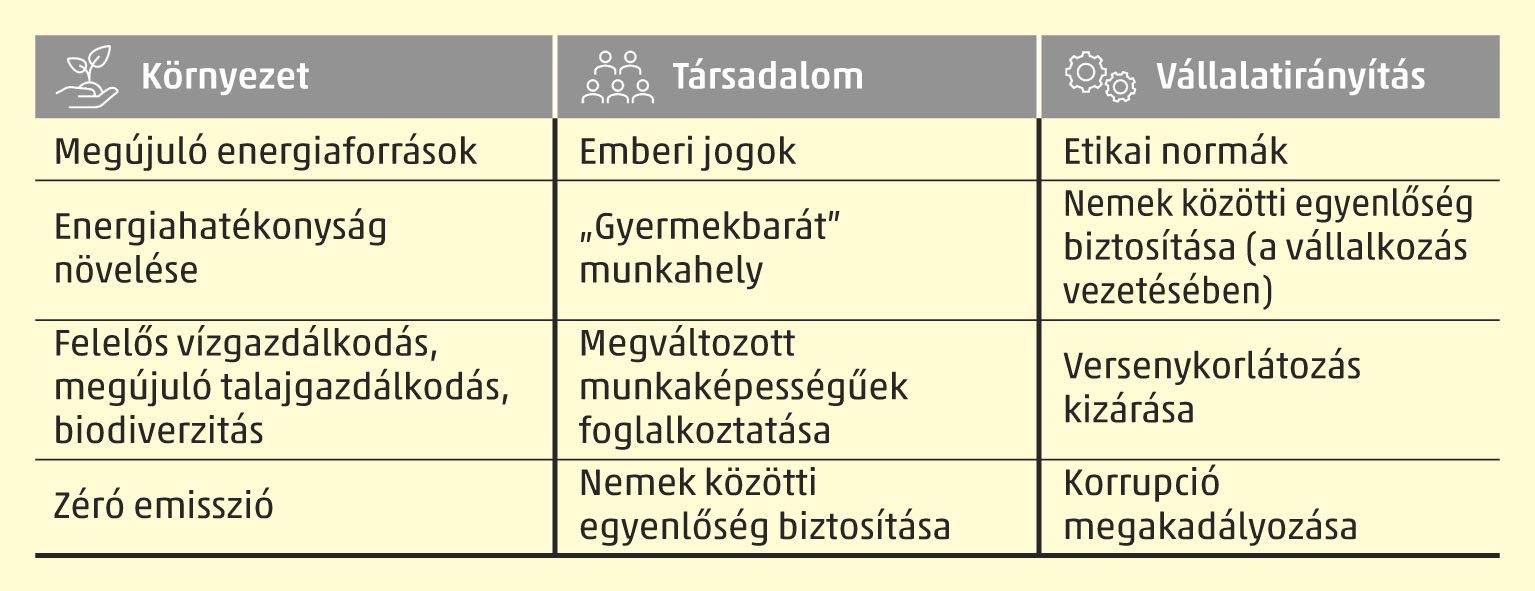

Az ESG három pillére

A környezeti vagy környezetvédelmi pillérnek olyan komplex témákra kell, kitérnie, illetve válaszokat keresnie, mint a fenntarthatóság, a klímaváltozás és a körkörös gazdálkodásra való áttérés.

A társadalom vagy társadalmi pillér esetében az emberi jogoknak kell a fókuszban lenniük, ideértve a gyermekmunka vagy a modernkori rabszolgaság által támasztott kihívásokat.

A vállalatirányítási vagy irányítási pillérben nagy hangsúlyt kell kapniuk a részvényesek / tulajdonosok jogainak, a vezetőség elkötelezettségének, illetve a versenykorlátozás és a korrupció jelentette kihívásoknak, és az azokra adott válaszoknak, azokkal kapcsolatban meghozott intézkedéseknek.

A pillérek között lehetnek egymást átfedő témák és egymást erősítő hatások is. Például a tiszta levegőhöz és a tiszta ivóvízhez való hozzáférés joga, mint alapvetően társadalmi (alap)jog, nehezen biztosítható a környezetvédelmi pillérben azonosított kihívások és az azokra adott megfelelő válaszok nélkül.

Szempontok az ESG-jelentés összeállításához

Kiket érint az ESG-törvény?

Természetesen az ESG-törvény nem egy egységes, minden érintett által egyformán teljesítendő kötelezettség-gyűjtemény. Az egyes vállalatoknak mindenképpen saját tevékenységükhöz, vállalati értékeikhez és kultúrájukhoz kell szabniuk az elvárásokat. Könnyen belátható, hogy egy bányaipari vállalat esetében máshova kell helyezni a hangsúlyokat a három pillér tekintetében, mint például egy szoftver fejlesztéssel foglalkozó társaság vagy egy mezőgazdasági vállalkozás esetében.

Az ESG-törvény által érintett vállalkozások első körénél már nagyban tart a felkészülés, adott esetben már készen állnak, hiszen az ő esetükben már javában tart az első év, amivel kapcsolatban jelentéstételi kötelezettségük áll fent.

A fokozatos bevezetés a gyakorlatban így néz ki:

- A közérdeklődésre számot tartó gazdálkodónak minősülő nagyvállalkozásoknak először a 2024. évi,

- a nagyvállalkozásoknak először a 2025. évi,

- a közérdeklődésre számot tartó gazdálkodónak minősülő kis- és középvállalkozásoknak pedig először a 2026. évi

tevékenységükről kell ESG-beszámolót készíteniük.

A sztenderdekre még várni kell

Fontos megjegyezni egyfelől, hogy az ESG-beszámoló elkészítésén és auditáltatásán túl bőven vannak olyan feladatok, adatszolgáltatási kötelezettségek, amikre a vállalkozásoknak fel kell készülniük. Másfelől az ESG jelenleg egy keretrendszernek tekinthető, nem pedig egy szakmai sztenderdnek, ami egyértelmű előírásokat tartalmazna a megfelelőség és a szolgáltatandó adatok tekintetében. Jelenleg így egyéb meglévő sztenderdek előírásai mentén tudják a saját jelentéstételi rendszerüket kialakítani a vállalkozások.

A jogszabály betartását a Szabályozott Tevékenységek Felügyeleti Hatósága ellenőrzi, mint hatóság, amelynek 2026 januárjától szankcionálási és bírságolási joga van a törvényi kötelezettség betartásának kikényszerítésére.

Bár bizonyos területeken már körvonalazódnak szakmai konszenzusok, hosszú távon valószínűleg elkerülhetetlen, hogy az ESG-vel kapcsolatos információk egységesedjenek, ha úgy tetszik, az ESG-jelentések bizonyos sztenderdek mellett kerüljenek összeállításra, ezzel biztosítva, hogy a jelentésből tájékozódók, azt felhasználók könnyen összehasonlíthassák két, illetve több vállalkozás adatait.

Az ESG szempontjainak a jövőben mind törvényi kötelezettségként, mind pedig a befektetői-cégértékelési szemszögből egyre inkább az átfogó vállalati stratégia szerves részeivé kell válniuk. A transzparenciának és az adatok, eredmények összevethetőségnek egyre nagyobb lesz a szerepük, és ez bizony nem kis kihívás lesz a cégeknek, hiszen egy rendkívül összetett, komplex területről van szó. Ezért érdemes már a felkészülésbe külső szakértőt bevonni: forduljon hozzánk bizalommal!