Cégalapítás során számos olyan kérdés merül fel, amelyeket tisztázni kell, illetve amelyekkel kapcsolatban döntést kell hozni. Egy korábbi cikkünkben már kifejtettük az induló vállalkozások kötelezettségeit, most a devizaválasztás témakörét vizsgáljuk meg tüzetesebben.

Árfolyamválasztási lehetőségek

A vállalkozásoknak a könyvvezetésüktől eltérő pénznemben beszerzett eszközeiket, illetve kötelezettségeiket egy meghatározott árfolyamon át kell számolniuk az általuk választott devizára, amely alapján azok majd megjelennek a könyveikben. Ehhez határozhatnak úgy, hogy a választott hitelintézet által meghirdetett devizavételi és devizaeladási árfolyam átlagát, vagy a Magyar Nemzeti Bank, illetve az Európai Központi Bank által közzétett hivatalos devizaárfolyamot választják.

Devizák, amelyek közül választhatunk

Cégalapításkor könnyen előfordul, hogy automatikusan a forint jut eszünkbe, amiben vezetnénk a könyveinket és amiben teljesítenénk beszámolási kötelezettségünket. Érdemes azonban átgondolni, hogy valóban ez lesz-e legkedvezőbb megoldás a társaságunk számára. Természetesen dönthetünk úgy, hogy forint legyen. Amennyiben azonban optimálisabbnak ítéljük, euró vagy USA dollár is gond nélkül választható. Ilyen eset lehet például, ha az anyavállalat könyvvezetése vagy a legtöbb partnertől kapott számla egy adott devizában van. A devizaválasztás mindenesetre alapos átgondolást igényel, mivel az legközelebb a döntést követő harmadik üzleti évre vonatkozóan változtatható meg, és ennek megfelelően a számviteli politikát, valamint a létesítő okiratot is módosítani kell. Bár régebben az ötödik üzleti évre lehetett legkorábban megtenni ezt az áttérést, mára ez három évre csökkent, és még így is jelentősen hosszú időszakot érint.

Dönthetünk úgy is, hogy az eurótól vagy az USA dollártól eltérő, egyéb devizát választunk, ez viszont már feltételekhez kötött. Erre olyan esetben van lehetőség, ha a társaság elsődleges gazdasági környezetének pénzneme eltér a fent említett devizáktól, valamint bevételei, költségei és ráfordításai, illetve pénzügyi eszközei és kötelezettségei több, mint 25%-ban az adott devizában merülnek fel.

A devizaválasztás kapcsán fontos továbbá kiemelni, hogy 2019 óta a számviteli törvény értelmében a beszámolókészítés és a könyvvezetés pénznemének a létesítő okiratban rögzített pénznemmel kell megegyeznie. Ez többek közt azt jelenti, hogy a jegyzett tőkét nem tudjuk más devizában bejegyezni, mint amiben később a könyveinket vezetni szeretnénk.

A devizaválasztás fontossága

A megfelelő deviza kiválasztása alapvetően nem amiatt lényeges, hogy miben vizsgálhatjuk a könyveinket, bár eltérő devizában lévő jelentési kötelezettség esetében ezt is figyelembe lehet venni. Sokkal fontosabb azonban a más devizában lévő ügyletekből adódó realizált és nem realizált árfolyamkülönbözetek hatása. Az árfolyamok szüntelen és kiszámíthatatlan mozgása folyamatosan hatással van a társaság eredményére. Így tehát, ha tudjuk, hogy a társaság főként nagy összegű és jelentős ügyletei egy adott devizában lesznek, érdemes a devizaválasztás során úgy dönteni, hogy ezt kiküszöböljük.

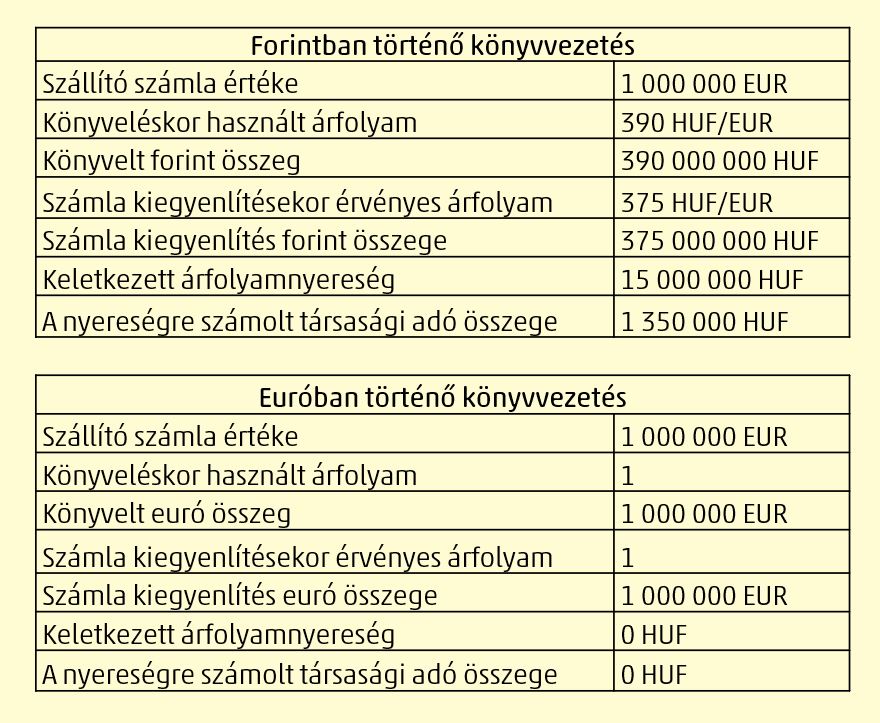

Vizsgáljuk meg egy konkrét példán keresztül, hogy ez mit is jelenthet pontosan:

Forintos könyvvezetés esetén a számla könyveléskori és kiegyenlítéskori árfolyamkülönbözetéből adódóan bevétel keletkezett, amely az év végén beletartozik a társasági adó alapjába, így növeli az adókötelezettségünket. Ezzel ellentétben az eurós könyvvezetésnél nem kellett árfolyamkülönbözetet elszámolni, így ez nincs hatással az eredményünkre.

Értelemszerűen olyan eshetőség is van, hogy számlarendezéskor realizált árfolyamveszteség keletkezik, ami pénzügyi műveletek ráfordításaként csökkenti az eredményt és így az adókötelezettséget.

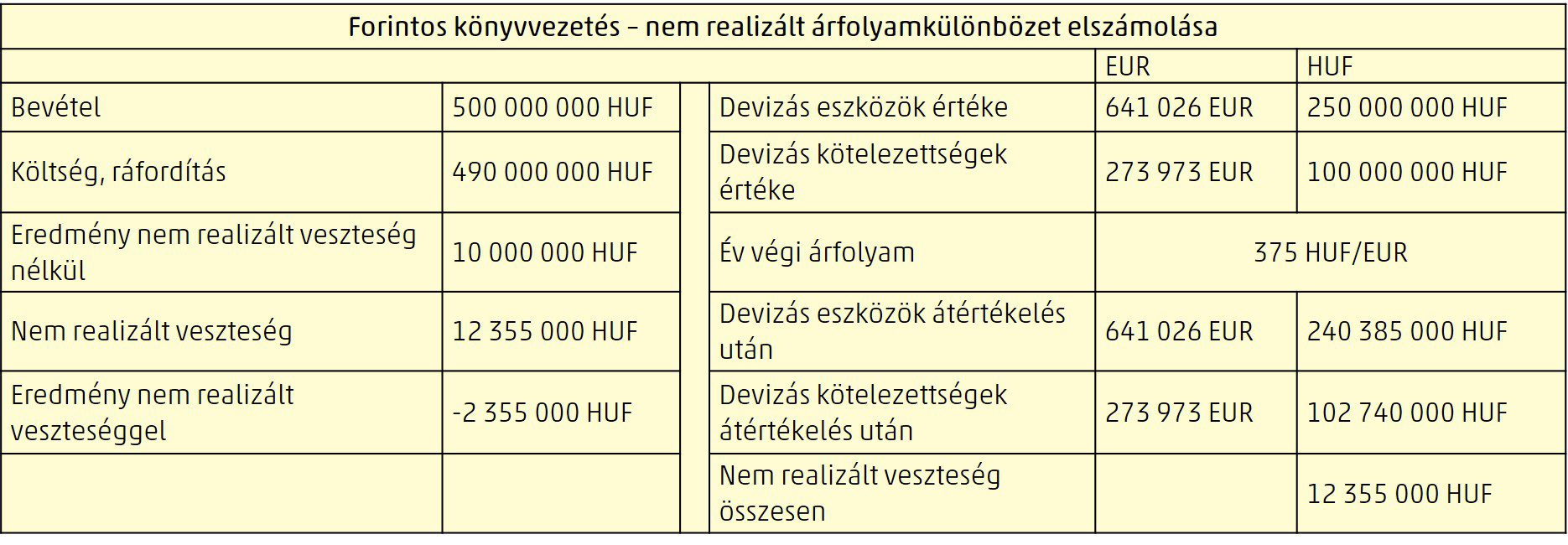

Szintén érdemes megemlíteni az év végi kötelező átértékelések hatását, ahol minden devizás tételt az üzleti év mérlegfordulónapjára vonatkozó, a választott devizaárfolyamon átszámított forintértéken kell kimutatni.

Példánkból is látható, hogy milyen nagy hatással lehet vállalatunkra az árfolyamkülönbözetekből adódó eredmény, hiszen jelentősen növelheti adókötelezettségünket, sőt az árfolyamkülönbözetek akár veszteséggé is átfordíthatják az eredményt. Ez a hatás csökkenthető azzal, ha a devizaválasztás során a cégünk számára legmegfelelőbb döntést hozzuk.

Devizás áttérés

Amennyiben a társaság működésében változás történik, vagy időközben kiderül, hogy a választott deviza mégsem tűnik a legoptimálisabbnak, van mód a devizás áttérésre. Ezzel korábbi kiadványunkban részletesen foglalkoztunk.

Mivel a devizaválasztás és a devizás áttérés is egy összetett, számviteli, adójogi, jogi és informatikai kihívásokat is rejtő folyamat, érdemes alaposan utánajárni, illetve támogatást kérni, hogy valóban mi lesz a legjobb megoldás a társaság számára. Forduljon bizalommal pénzügyi-számviteli tanácsadóinkhoz, készséggel segítünk!