Megszokhattuk, hogy az éves zárás minden évben újra és újra feladatok elé állítja a vállalkozások döntéshozóit és a gazdasági szakembereket. Optimális esetben az ügyvezetés, a számviteli és adózási munkatársak együtt készülnek az évzárásra. Miért lenne ez idén másként?

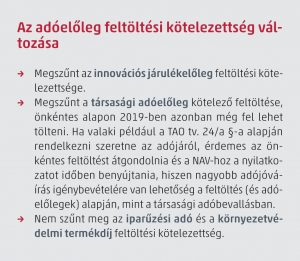

Az adóelőleg feltöltési kötelezettség részben választhatóvá vált, valamint a döntéshozatal más ügyekben is elkerülhetetlen

A korábbi években a december 20-ai adófeltöltés rendszere kikényszerítette, hogy a gazdasági élet szereplői az éves zárás előkészítésének részeként már a tárgyév folyamán meghozzák a vállalkozásuk szempontjából legoptimálisabb üzleti döntéseket.

Idén az adófeltöltés kötelező rendszere részben megszűnt, ez azonban nem jelenti azt, hogy a megszokott számításokat (részben vagy egészben) ne kellene elvégezni, vagy hogy az éves zárás előtt számos üzleti döntést ne kellene meghozni.

Árfolyamveszteséggel és -nyereséggel kapcsolatos felvetések, amelyeket már az éves zárás előtt is érdemes átgondolni

Árfolyamveszteséggel és -nyereséggel kapcsolatos felvetések, amelyeket már az éves zárás előtt is érdemes átgondolni

Árfolyamveszteséggel és -nyereséggel kapcsolatos felvetések, amelyeket már az éves zárás előtt is érdemes átgondolni

Árfolyamveszteséggel és -nyereséggel kapcsolatos felvetések, amelyeket már az éves zárás előtt is érdemes átgondolniMelyik felelős vezető ne gondolkozott volna az elmúlt időszak árfolyam tendenciáját látva azon, hogy vajon hogyan fogja az árfolyamveszteség az év végi eredményt, osztalékfizetést vagy akár egy tervezett hitelfelvételt, lízinget, pályázatot stb. befolyásolni? A veszteséges gazdálkodás a jövedéki adó esetében például az adó-visszaigénylés akadálya lehet. Ugyanakkor a jelentős mértékű árfolyamnyereség (melyet a következő évben veszteség követ) sem okoz feltétlenül örömet.

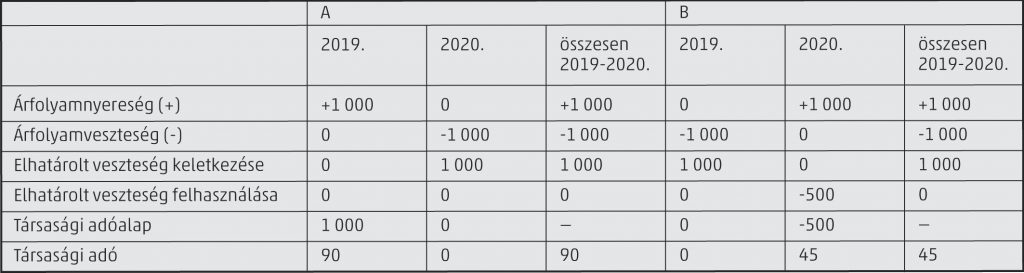

Lássunk egy egyszerű példát, amelyben csak az árfolyamnyereség / -veszteség hatását vesszük figyelembe! A példában szereplő A és B esetben is igaz, hogy a két év adózás előtti eredménye összesen nulla, vagyis az árfolyamnyereség és -veszteség két év időtávlatában kiegyenlíti egymást. Eltérés van azonban a társasági adó összegében. Ha az árfolyamnyereség realizálódik előbb, magasabb lesz a társasági adó fizetési kötelezettség, hiszen a vállalkozás nem tudja a képződött elhatárolt veszteséget annak keletkezését megelőzően felhasználni.

A számviteli elszámolások során bizonyos esetekben lehetőség van az árfolyamveszteség kapcsán időbeli elhatárolás képzésére, az árfolyamnyereség / -veszteség kapcsán a társasági adóalap csökkentésére, illetve növelésére.

Az árfolyam-ingadozásnak jelentősen kitett vállalkozások esetében megfontolandó a könyvelés devizanemének megváltoztatása. Az erre vonatkozó üzleti döntést az éves zárás előtt, még a tárgyév során kell meghozni, elég csak arra gondolnunk, hogy a következő évi könyvelést már az új devizanemben kell végezni és a könyveket is az új devizanemben kell megnyitni. A döntéshez természetesen cégjogi feladatok is kapcsolódnak.

Milyen további választási lehetőségekre (is) gondoljunk még az éves zárás közeledtével?

2020-tól új kötelező előírás az árbevétel készültségi fok arányában történő elszámolása, amely azonban már a 2019. évi beszámolóra választható. Ne felejtsük el azonban, hogy a készültségi fok arányában elszámolt árbevétel az iparűzési adó alapját is növeli!

A fejlesztési tartalék felső határa adóévenként 10 milliárd forintra emelkedett. Ezekkel a választásokkal befolyásolható a saját tőke, illetve az adóalap. A számviteli törvény és a társasági adó törvény számos egyéb választási lehetőséget is tartalmaz, melyeket érdemes átgondolni az éves zárás előtt.

Ha a számítások az mutatják, hogy az éves zárás után a saját tőke helyzet várhatóan nem fog megfelelni a jogszabályi előírásoknak, érdemes lehet követelés elengedésről vagy térítés nélküli átadásról dönteni, és azt még a tárgyév során végrehajtani. Ha a társasági adóalap úgy alakul, lehetséges, hogy ezekkel a módszerekkel állítható helyre a saját tőke a legköltséghatékonyabban.

A még ebben az évben a vállalkozás bezárását fontolgató vagy az akár már végelszámolás alatt álló vállalkozások esetében (különösen, ha az önkéntes bezárást a vevők fizetésképtelensége kényszeríti ki) jó döntés lehet a bezárás elhalasztása. 2020-tól ugyanis a behajthatatlan követelésként elszámolt és a nyilvántartásokban ekként kimutatott ellenérték áfája visszakérhető, pontosabban utólagos adóalap-csökkentésként vehető figyelembe. Ahogy a kedvező adóváltozásoknál megszokhattuk, a tényleges igénybevételhez számos feltételnek kell együttesen teljesülnie. A jogszabály-módosítás azokra a követelésekre is vonatkozik, amelyeknél a behajthatatlan követelésként történő elszámolás alapjául szolgáló termékértékesítés vagy szolgáltatásnyújtás teljesítésének időpontja 2015. december 31. napját követő időpontra esik.

A fentiekben bemutatott példák alapján is indokolt tehát időben átgondolni, hogy az adott vállalkozásnál milyen számviteli és adózási döntésekre van lehetőség, amelyek a tárgyévi veszteség csökkenését eredményezhetik. Ráadásul számos olyan adózással összefüggő, közvetkező évre vagy évekre vonatkozó választási lehetősége van a vállalkozásoknak, amelyek kapcsán a változást még a tárgyév során be kell jelenteni az adóhatósághoz.

A WTS Klient szakértői több mint húsz éve állnak ügyfeleik rendelkezésére, és segítik őket a vállalkozásuk számára legoptimálisabb üzleti döntések meghozatalában. Forduljon hozzánk Ön is bizalommal, ha bizonytalan a cikkünkben felmerült bármelyik döntéssel vagy választási lehetőséggel kapcsolatban!