A kormány október 29-én benyújtotta a parlamentnek a 2024-es őszi adócsomag tervezetét. Az adótörvények módosításával a jogalkotó célja többek között a gyermeket nevelő családok helyzetének javítása, a gazdaság további fehérítése és az adminisztráció csökkentése. Emellett uniós jogharmonizációs kötelezettségeknek is eleget kíván tenni. A 2024-es őszi adócsomag kisebb-nagyobb mértékben módosítaná a főbb adónemekről szóló törvényeket, de a változások érintik többek között az adóhatóság működését, a számviteli és könyvvizsgálói szabályokat, valamint a személyi poggyászban importálható termékeket is. Cikkünkben a legfontosabb, adójogi szabályokat érintő terveket foglaljuk össze.

Inflációkövető adók

A benyújtott törvényjavaslat szerint a törvényhozó több adónemnél is a tárgyévet megelőző év július hónapjára vonatkozó és a KSH által közzétett fogyasztóiár-index-szel korrigált adómértéket vezetne be.

2025-től minden évben az infláció mértékével emelkednének az alkoholok és az energiatermékek közül az üzemanyagok jövedéki adómértékei, a gépjárműadó, a regisztrációs adó, valamint a gépjármű és pótkocsi tulajdonjogának megszerzése esetén fizetendő illeték mértéke is.

2026-tól alkalmazandó a valorizációs adóemelés az energiatermékek közül a fűtőanyagok jövedéki adójára, a dohánytermékek jövedéki adójára és a cégautóadóra is. Ezek a változások azért csak 2026-tól lépnek életbe, mert a 2025-re vonatkozó, forintban meghatározott adómértékek a vonatkozó törvényben frissítésre kerülnének.

A 2024-es őszi adócsomag javaslatai alapján az adóhatóság az aktuális adómértékekről szóló tájékoztatóját a honlapján teszi közzé a tárgyévet megelőző év október 31-ig. Az érintett adónemeknél első ízben 2024. december 15. lenne a határidő a 2025-re vonatkozó valorizált adómértékek esetén.

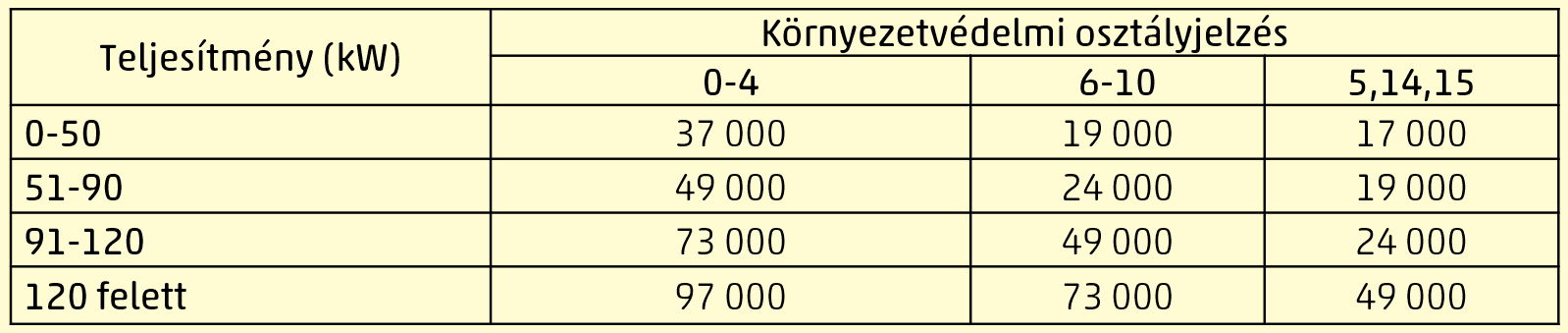

A cégautóadó mértéke 2025-től

A 2024-es őszi adócsomag a cégautóadó havi mértékét 2025. január 1-jétől az alábbi táblázat szerint állapítja meg (forintban), és ezekre az értékekre valorizációs mechanizmust vezetne be a 2025-öt követő évekre.

Új lakások 5%-os áfája

A javaslat két évvel meghosszabbítaná az egyes új lakóingatlanok értékesítésére vonatkozó kedvezményes, 5%-os általános forgalmi adómérték időbeli hatályát. Ezáltal 2024. december 31-ét követően is, 2026. december 31-ig alkalmazható maradna az új lakóingatlanok értékesítésére vonatkozó kedvezményes áfakulcs.

Személyi jövedelemadó

A 2024-es őszi adócsomag pontosítja a jövedelemszerzés helyét kamatok esetében, valamint a bevételszerzés időpontját igénybe vett szolgáltatások esetében. A személyi jövedelemadót érintő legfontosabb változás azonban a családi kedvezmény mértékének növekedése. Ezt az emelést a kormány két lépésben, 2025. július 1-jétől, illetve 2026. január 1-jétől kívánja végrehajtani:

- egy eltartott esetén 2025. júliustól 100 000, 2026-tól 133 340 forint,

- két eltartott esetén 2025. júliustól 200 000, 2026-tól 266 660 forint,

- három és minden további eltartott esetén 2025. júliustól 330 000, 2026-tól pedig 440 000 forint

lenne érvényesíthető kedvezményezett eltartottanként havonta.

A fizetővendéglátó tevékenységet folytató magánszemélyek tételes átalányadózást választhatnak legfeljebb három ingatlanra vonatkozóan, amennyiben azok a kereskedelemről szóló törvény szerint magánszálláshelynek (jelenleg nem szálláshely-szolgáltatás rendeltetésűnek) minősülnek.

A benyújtott törvényjavaslat szerint azokon a településeken, amelyeken a tárgyévet megelőző második évben a vendégéjszakák száma meghaladta a 2 milliót, 150 000 forintra nőne a szobánként fizetendő adó éves összege (38 400 forint maradna az éves adó összege más településeken). Az állami adóhatóság a honlapján minden év január 31-ig közzéteszi azon települések listáját, ahol a Központi Statisztikai Hivatal által közzétett adatok alapján a tárgyévet megelőző második évben a vendégéjszakák száma meghaladta a 2 milliót. Átmeneti rendelkezés alapján ezt első alkalommal 2025. január 15-ig kell megtenni.

A tervezet egyes meghatározott juttatásnak minősíti a szakszervezeti üdülőben nyújtott üdülési szolgáltatás minimálbért meghaladó részét.

A törvényjavaslat elfogadása esetén bővülne a SZÉP-kártya felhasználhatóságának köre. Ezalapján a SZÉP-kártya támogatás 2025-ben lakásfelújításra is felhasználható.

Az állatkertek látogatószámának növelése érdekében az állatkerti belépőjegy bekerül az adómentesen nyújtható juttatások körébe – a minimálbért meg nem haladó értékben.

Adómentessé válik az a szolgáltatás is, amelyet a kifizető az általa fenntartott sportolási célú létesítmény (pl. az irodaházban lévő konditerem) és az abban elhelyezett sporteszközök ingyenes vagy kedvezményes használatának biztosítása útján juttat.

Társasági adó

A 2024-es őszi adócsomag kiegészíti a Tao. törvény adóelkerülésre vonatkozó különös rendelkezéseket tartalmazó bekezdését. A tervezet szerint, ha az adózó egy külföldi jogi személyben részesedéssel rendelkezik, akkor a kifizetésre alapvetően nem alkalmazhatja a Tao. törvény szerinti költség, ráfordítás figyelembevételére, adózás előtti eredmény csökkentésére vonatkozó rendelkezéseket. Abban az esetben azonban, ha a költségek és ráfordítások elszámolása az ugyanazon tényállásra eltérő jogszabályokat alkalmazó államok társasági adójára vonatkozó adójogszabályok alapján történik, akkor elszámolhatóvá válik.

A javaslat egyéb Tao. törvény módosítást is tartalmaz: a társasági adó alapjában a törvény erejénél fogva elismertnek minősülnek egyes látvány-csapatsporttal összefüggő ingyenes juttatások, ha teljesülnek a rendelkezésben foglalt feltételek.

Globális minimumadó

A 2024-es őszi adócsomag kiegészítené a globális minimum adóról szóló törvényt az adott államban fizetendő kiegészítőadó-többlet, valamint a UTPR százalékos arány számítására vonatkozó képletekkel.

Mind az egyszerűsített adómérték, mind pedig az adómentesség meghatározásakor az eddigi társaságiadó-információkat tartalmazó jelentés helyett az országonkénti jelentést kell majd alapul venni.

A benyújtott javaslat szerint a kiegészítő adó fizetésére kötelezett társaságoknak adóelőleget kellene fizetniük már a 2024-ben kezdődő adóévükre vonatkozóan. A kiegészítőadó-előleg az adóévre várható kiegészítő adó összege lenne, és azt az adóév utolsó napját követő év 11. hónapjának 20. napjáig kellene bevallani és megfizetni (vagyis, ahol az adóév megegyezik a naptári évvel, első alkalommal 2025. novemberben).

Szociális hozzájárulási adó

A munkaerőpiacra lépő személy után igénybe vehető adókedvezmény vonatkozásában az eredeti szabályozás szerint a kedvezményezett foglalkoztatás kezdetének hónapját megelőző 275 napon belül legfeljebb 92 nap munkaviszony számított bele. A 2024-es őszi adócsomag elfogadásával ez az időkeret 365 napra nő. A kedvezményt jelenleg a foglalkoztatás első két évében, majd a harmadik évben csökkentett mértékben lehet érvényesíteni, a törvénymódosítás után azonban csak az első évben érvényesíthető teljes összegben, ezt követően további hat hónapig csökkentett (50%-os) mértékben.

A javaslat módosítaná továbbá a szakirányú oktatás adókedvezményének szabályait: az adókedvezményt ugyanazon munkáltató ugyanazon munkavállalója tekintetében legfeljebb 12 hónapig érvényesítheti azon tanuló tekintetében, aki a szakirányú oktatást saját foglalkoztatónál teljesíti és legkésőbb a szakirányú oktatás befejezését követő második vizsgaidőszakban szakmai vizsgát tesz.

Az adózás rendjéről szóló törvény

A törvénymódosítás értelmében a külföldi vállalkozás magyarországi fióktelepe pénzforgalmi számla nyitására lesz kötelezett.

A törvénytervezetbe bekerült az adóhatóság által kezdeményezett adategyeztetési eljárás, mint esetleges opció a kockázatelemzési eljárást követő intézkedések esetében feltárt kockázat megszüntetése érdekében. Ha hiányosságot vagy eltérést észlel az adózó által nyújtott adatszolgáltatásokban, a NAV az adategyeztetési eljárás keretében felhívja az adózót a hiányosságok tisztázására. Az adózó köteles a felhívás kézbesítésétől számított 15 napon belül elvégezni az adategyeztetést egy elektronikus felületen. Az állami adó- és vámhatóság biztosítja az adategyeztetéshez szükséges adatokat az adózó számára, beleértve a másik adózó által megadott adatokat is.

Az adóigazgatási rendtartásról szóló törvény

A 2024-es őszi adócsomag szerint a NAV jogkövetési vizsgálat keretében ellenőrizheti majd, hogy az adózó eleget tett-e a szokásos piaci ár meghatározásával kapcsolatos nyilvántartási és adatszolgáltatási kötelezettségeinek. Ezen felül vizsgálhatja a nyilvántartásra vonatkozó iratmegőrzési kötelezettséget is. Az ellenőrzés keretében a hatóság feladata, hogy megállapítsa az adózó nyilvántartásában szereplő adatok, tények és körülmények valóságtartalmát, valamint ezek hitelességét. A jogkövetési vizsgálat határideje 60 napra emelkedik, amennyiben az adóhatóság a vizsgálatot a fenti kiegészítésre hivatkozva végzi el.

Az extraprofit adókról szóló rendelet

A törvénymódosítás alapján hatályát veszti az extraprofit adókról szóló rendelet azon bekezdése, amely a pénzügyi tranzakciós illetékről szóló törvénytől való eltérés szabályait, valamint a kiskereskedelmi adó gépjármű-üzemanyag kiskereskedelemre vonatkozó megemelt mértékét tartalmazza.

A pénzügyi tranzakciós illetéket érintő módosító javaslat a 2024-es nyári adóváltozások során bevezetett vészhelyzeti kormányrendelet előírásait emelné törvényi szintre (pl. 20 000 forintra megemelt illetékfizetési felső határ, kiegészítő tranzakciós illeték fizetési kötelezettség bizonyos pénznemek közötti átváltást – konverziót – tartalmazó fizetési művelet végrehajtása esetében).

A számviteli törvény módosítása

A 2024-es őszi adócsomag felemelné az egyszerűsített éves beszámoló értékhatárait, így várhatóan tágabb társasági kör élhet ezzel a lehetőséggel. A konszolidált beszámolót a tervezet magasabb értékhatárhoz köti. Csökken a könyvvizsgálatra kötelezett vállalkozások köre, a korábbi 300 milliós és 50 fős értékhatár helyett a módosítások 600 milliós értékhatárhoz kötik a könyvvizsgálati kötelezettséget.

A fenntarthatósági jelentés részletszabályai is bekerültek a törvénytervezetbe.

Kiskereskedelmi adó

A 2024-es őszi adócsomag 2025. január 1-jétől kibővítené az adóalanyok körét azon külföldi vagy belföldi illetőségű platformüzemeltetőkkel, akik kiskereskedelmi tevékenységet végző értékesítőknek biztosítanak piacteret. A platformon keresztül végzett kiskereskedelmi tevékenység tekintetében nem a kiskereskedő, hanem a platformüzemeltető lenne az adóalany. A platformüzemeltető a platformon keresztül megvalósuló eladások tekintetében „kvázi” értékesítővé válna. Ugyanakkor amennyiben a platformüzemeltető az adófizetési kötelezettségének nem tenne eleget, és az adótartozás tőle be sem hajtható, akkor az adó megfizetésére a platformüzemeltető helyett a kiskereskedő lenne kötelezett.

Cikkünkben igyekeztük alaposan összefoglalni a 2024-es őszi adócsomag tervezetének legfontosabb elemeit. Ha kérdése van az itt részletezett szabályváltozásokkal kapcsolatban, a WTS Klient adótanácsadó csapata mindig készséggel áll ügyfelei rendelkezésére!